-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

出版物展開(kāi) / 收起

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

出版物

sidenav header background討論稿

《經(jīng)濟學(xué)》(季刊)

《經(jīng)濟學(xué)》(季刊)國際版

學(xué)術(shù)簡(jiǎn)報

北大承澤參考

經(jīng)濟學(xué)英文刊物

研究報告系列

教授專(zhuān)著(zhù)

資本短缺與工業(yè)衰退:基于中國172個(gè)城市房地產(chǎn)市場(chǎng)繁榮的實(shí)證研究

發(fā)布日期:2018-11-08 01:40 來(lái)源:北京大學(xué)國家發(fā)展研究院

背景介紹: 2018年11月5日下午,第129次【朗潤·格政】講座在北京大學(xué)國家發(fā)展研究院致福軒舉辦, Harald Hau教授就中國工業(yè)發(fā)展與房地產(chǎn)市場(chǎng)之關(guān)系做了報告。Hau教授來(lái)自日內瓦大學(xué)經(jīng)濟與管理學(xué)院(GSEM),同時(shí)兼任日內瓦金融研究所(GFRI)常務(wù)董事及瑞士金融學(xué)院(SFI)高級主席。本文根據Hau教授的發(fā)言整理。。

版權聲明:未經(jīng)允許,請勿全文刊發(fā)或轉載本簡(jiǎn)報。如希望全文刊發(fā)或轉載本簡(jiǎn)報,請聯(lián)系slzheng@m.legalbrainz.com,并經(jīng)作者本人審閱。

摘要:在地理上分割的信貸市場(chǎng)中,某地房地產(chǎn)的繁榮可能會(huì )使資本從制造企業(yè)向房地產(chǎn)業(yè)轉移,造成資本稀缺,提高當地實(shí)際利率,降低實(shí)際工資,并導致工業(yè)部門(mén)投資不足和產(chǎn)出下降。利用中國172個(gè)城市土地供應的外生變化建立工具變量,研究發(fā)現房地產(chǎn)價(jià)格的預期變化的確會(huì )導致制造企業(yè)的資本成本大幅上升,減少銀行貸款,降低資本密集度和勞動(dòng)生產(chǎn)率,削弱企業(yè)的財務(wù)業(yè)績(jì),并顯著(zhù)降低TFP增長(cháng)。

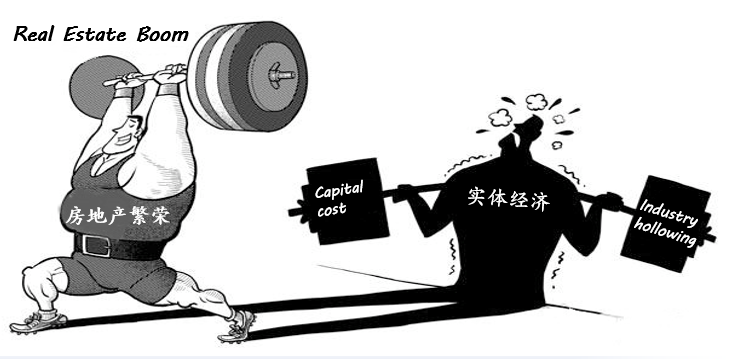

Hau教授用圖1一幅漫畫(huà)引入報告的主題:圖中代表房地產(chǎn)繁榮的力士高舉杠鈴,但其背后的實(shí)體經(jīng)濟卻幾乎被沉重的資本成本壓垮。由此引出一個(gè)問(wèn)題:房地產(chǎn)市場(chǎng)投資的繁榮會(huì )怎樣影響工業(yè)的競爭力呢?

圖 1

現有文獻中認為房地產(chǎn)影響工業(yè)經(jīng)濟有兩種渠道。其一稱(chēng)之為“抵押品渠道”:即房地產(chǎn)的繁榮通過(guò)帶來(lái)房產(chǎn)升值,增加企業(yè)的抵押品價(jià)值,進(jìn)而帶來(lái)工業(yè)部門(mén)的投資擴張。但另外還存在“資本轉移渠道”:即房地產(chǎn)的興旺會(huì )增加工業(yè)的融資成本,造成企業(yè)融資難、投資下滑。這兩種渠道的影響往往相互交織,現有研究很難將二者區分開(kāi)來(lái)。

中國的特殊情況為這一問(wèn)題的解決提供了絕佳的例證。首先,中國近年來(lái)房地產(chǎn)業(yè)經(jīng)歷了大幅度、差異化的增長(cháng),2003-2010年間不同城市的房?jì)r(jià)指數變動(dòng)從-13%到467%跨度巨大、截然不同。其次,中國國內現存資本市場(chǎng)并不完善,各行政區域間的借貸堡壘始終存在,使得國內形成了按地理區域劃分的資本市場(chǎng)。最后,中國土地供給由政府部門(mén)統一管理,私人并不被允許擅自交易,由此形成了壟斷的土地市場(chǎng)。綜合以上三點(diǎn),中國在城市層面形成了近似相互分隔的房地產(chǎn)市場(chǎng)、資本市場(chǎng)和土地市場(chǎng),因而基于中國的城市層面的數據能夠有效估計房地產(chǎn)不同的發(fā)展程度給當地工業(yè)帶來(lái)了何種影響。

Hau教授首先總結了他的研究發(fā)現:房地產(chǎn)業(yè)的爆炸性增長(cháng)在城市內部給當地制造業(yè)企業(yè)造成了顯著(zhù)的資本短缺,進(jìn)而帶來(lái)了工業(yè)競爭力的下降。

一個(gè)基于巴拉薩-薩繆爾森模型(Balassa-Samuelson Model)的兩部門(mén)模型為上述結論提供了理論基礎。假設經(jīng)濟體中存在房地產(chǎn)和工業(yè)兩個(gè)部門(mén),其中房地產(chǎn)業(yè)需要土地和資本兩類(lèi)嚴格互補的生產(chǎn)要素,工業(yè)部門(mén)則利用勞動(dòng)和資本兩項要素建立柯布-道格拉斯生產(chǎn)函數。同時(shí)根據中國地區差異化的特征,假設資本和勞動(dòng)力的固定供給。此外基于中國的房?jì)r(jià)指數與房屋銷(xiāo)售額數據,模型中假設了對房?jì)r(jià)不甚敏感的住房需求函數。此三個(gè)關(guān)鍵假設下,可以得到如下四個(gè)重要推論:

工資與利率:利率和實(shí)際工資在房?jì)r(jià)上升的情況下有下降趨勢; 房市繁榮下的制造業(yè):房?jì)r(jià)飆升,制造業(yè)投資率、產(chǎn)出和勞動(dòng)生產(chǎn)率均面臨下滑; 資本渠道異質(zhì)性:擁有較大固定資本的企業(yè)受資本短缺影響較小,表現相對好;擁有融資優(yōu)先權的國有企業(yè)表現相對較好; 金融市場(chǎng)及TFP:房市繁榮的前提下,金融市場(chǎng)中利潤率降低、杠桿率上升、TFP下降。為尋求現實(shí)世界中的證據,文章采用了來(lái)自工業(yè)企業(yè)年度調查(Annual Survey of Industrial Firms)的企業(yè)數據和區域經(jīng)濟統計年鑒(Regional Economic Statistical Yearbook)的房?jì)r(jià)數據,前者涵蓋了2002-2007年間172個(gè)城市多達90萬(wàn)條制造業(yè)企業(yè)信息。同時(shí)還合并了省級統計年鑒中的土地交易數據(Province Statistical Yearbook and Land Transaction Data),并將年度建筑用地土地供給根據住房存量和人口密度進(jìn)行調整,建立“調整后的土地供給”變量。

由于中國資本市場(chǎng)高度的地理劃分及土地供給幾乎完全由政府壟斷,使得某城市內部土地供給會(huì )成為影響房?jì)r(jià)的重要因素,這種由政府決策的近似“外生”于資本市場(chǎng)的土地供給的變化,會(huì )幫助我們識別外生房?jì)r(jià)波動(dòng)給當地工業(yè)帶來(lái)的沖擊。因而文章將“調整后的土地供給”作為工具變量,采用兩階段回歸法:第一階段回歸證明2002-2007年間各城市的房?jì)r(jià)變化很大程度上可以由土地供給解釋?zhuān)坏诙A段回歸則證明,追溯到土地供應變化的房地產(chǎn)價(jià)格的變化如何影響企業(yè)發(fā)展。

結果顯示,在其他條件不變的前提下,房屋價(jià)格50%的相對增長(cháng),會(huì )導致當地企業(yè)信貸成本相對上升13%,企業(yè)凈投資率相對下跌34%,增加值產(chǎn)值下降35.5%。

為了使得結果更加可信,Hau教授同時(shí)利用中國海關(guān)數據的結果作為旁證,顯示經(jīng)歷50%以上房?jì)r(jià)指數增長(cháng)的城市,其出口量下降22.2%左右。同時(shí)利用資本可獲性的差異將樣本分類(lèi),發(fā)現國有企業(yè)由于享有借貸優(yōu)先權,在房?jì)r(jià)指數增長(cháng)超過(guò)50%的城市國有企業(yè)投資份額僅下降1.4%,但相應民營(yíng)企業(yè)下降高達8.7%。同時(shí)考察企業(yè)表現其他指標也符合預期:資產(chǎn)利潤下降5.8%,全要素生產(chǎn)率(TFP)降低12.1%。

Hau教授最后總結:中國各地土地供應政策的外生變化提供了一種工具變量,可以部分解釋中國城市房地產(chǎn)價(jià)格的巨大變化;房地產(chǎn)繁榮推高了當地制造業(yè)的資本成本,導致投資不足;投資不足意味著(zhù)在房地產(chǎn)業(yè)興旺的城市,制造業(yè)漸漸消亡;這就為宏觀(guān)政策對房地產(chǎn)投資慎重決策提供了參考,并隱含了資本市場(chǎng)一體化的巨大益處。

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用

-

首頁(yè)

-

出版物展開(kāi) / 收起

sidenav background出版物

sidenav header background資本短缺與工業(yè)衰退:基于中國172個(gè)城市房地產(chǎn)市場(chǎng)繁榮的實(shí)證研究

發(fā)布日期:2018-11-08 01:40 來(lái)源:北京大學(xué)國家發(fā)展研究院

背景介紹: 2018年11月5日下午,第129次【朗潤·格政】講座在北京大學(xué)國家發(fā)展研究院致福軒舉辦, Harald Hau教授就中國工業(yè)發(fā)展與房地產(chǎn)市場(chǎng)之關(guān)系做了報告。Hau教授來(lái)自日內瓦大學(xué)經(jīng)濟與管理學(xué)院(GSEM),同時(shí)兼任日內瓦金融研究所(GFRI)常務(wù)董事及瑞士金融學(xué)院(SFI)高級主席。本文根據Hau教授的發(fā)言整理。。

版權聲明:未經(jīng)允許,請勿全文刊發(fā)或轉載本簡(jiǎn)報。如希望全文刊發(fā)或轉載本簡(jiǎn)報,請聯(lián)系slzheng@m.legalbrainz.com,并經(jīng)作者本人審閱。

摘要:在地理上分割的信貸市場(chǎng)中,某地房地產(chǎn)的繁榮可能會(huì )使資本從制造企業(yè)向房地產(chǎn)業(yè)轉移,造成資本稀缺,提高當地實(shí)際利率,降低實(shí)際工資,并導致工業(yè)部門(mén)投資不足和產(chǎn)出下降。利用中國172個(gè)城市土地供應的外生變化建立工具變量,研究發(fā)現房地產(chǎn)價(jià)格的預期變化的確會(huì )導致制造企業(yè)的資本成本大幅上升,減少銀行貸款,降低資本密集度和勞動(dòng)生產(chǎn)率,削弱企業(yè)的財務(wù)業(yè)績(jì),并顯著(zhù)降低TFP增長(cháng)。

Hau教授用圖1一幅漫畫(huà)引入報告的主題:圖中代表房地產(chǎn)繁榮的力士高舉杠鈴,但其背后的實(shí)體經(jīng)濟卻幾乎被沉重的資本成本壓垮。由此引出一個(gè)問(wèn)題:房地產(chǎn)市場(chǎng)投資的繁榮會(huì )怎樣影響工業(yè)的競爭力呢?

圖 1

現有文獻中認為房地產(chǎn)影響工業(yè)經(jīng)濟有兩種渠道。其一稱(chēng)之為“抵押品渠道”:即房地產(chǎn)的繁榮通過(guò)帶來(lái)房產(chǎn)升值,增加企業(yè)的抵押品價(jià)值,進(jìn)而帶來(lái)工業(yè)部門(mén)的投資擴張。但另外還存在“資本轉移渠道”:即房地產(chǎn)的興旺會(huì )增加工業(yè)的融資成本,造成企業(yè)融資難、投資下滑。這兩種渠道的影響往往相互交織,現有研究很難將二者區分開(kāi)來(lái)。

中國的特殊情況為這一問(wèn)題的解決提供了絕佳的例證。首先,中國近年來(lái)房地產(chǎn)業(yè)經(jīng)歷了大幅度、差異化的增長(cháng),2003-2010年間不同城市的房?jì)r(jià)指數變動(dòng)從-13%到467%跨度巨大、截然不同。其次,中國國內現存資本市場(chǎng)并不完善,各行政區域間的借貸堡壘始終存在,使得國內形成了按地理區域劃分的資本市場(chǎng)。最后,中國土地供給由政府部門(mén)統一管理,私人并不被允許擅自交易,由此形成了壟斷的土地市場(chǎng)。綜合以上三點(diǎn),中國在城市層面形成了近似相互分隔的房地產(chǎn)市場(chǎng)、資本市場(chǎng)和土地市場(chǎng),因而基于中國的城市層面的數據能夠有效估計房地產(chǎn)不同的發(fā)展程度給當地工業(yè)帶來(lái)了何種影響。

Hau教授首先總結了他的研究發(fā)現:房地產(chǎn)業(yè)的爆炸性增長(cháng)在城市內部給當地制造業(yè)企業(yè)造成了顯著(zhù)的資本短缺,進(jìn)而帶來(lái)了工業(yè)競爭力的下降。

一個(gè)基于巴拉薩-薩繆爾森模型(Balassa-Samuelson Model)的兩部門(mén)模型為上述結論提供了理論基礎。假設經(jīng)濟體中存在房地產(chǎn)和工業(yè)兩個(gè)部門(mén),其中房地產(chǎn)業(yè)需要土地和資本兩類(lèi)嚴格互補的生產(chǎn)要素,工業(yè)部門(mén)則利用勞動(dòng)和資本兩項要素建立柯布-道格拉斯生產(chǎn)函數。同時(shí)根據中國地區差異化的特征,假設資本和勞動(dòng)力的固定供給。此外基于中國的房?jì)r(jià)指數與房屋銷(xiāo)售額數據,模型中假設了對房?jì)r(jià)不甚敏感的住房需求函數。此三個(gè)關(guān)鍵假設下,可以得到如下四個(gè)重要推論:

工資與利率:利率和實(shí)際工資在房?jì)r(jià)上升的情況下有下降趨勢; 房市繁榮下的制造業(yè):房?jì)r(jià)飆升,制造業(yè)投資率、產(chǎn)出和勞動(dòng)生產(chǎn)率均面臨下滑; 資本渠道異質(zhì)性:擁有較大固定資本的企業(yè)受資本短缺影響較小,表現相對好;擁有融資優(yōu)先權的國有企業(yè)表現相對較好; 金融市場(chǎng)及TFP:房市繁榮的前提下,金融市場(chǎng)中利潤率降低、杠桿率上升、TFP下降。為尋求現實(shí)世界中的證據,文章采用了來(lái)自工業(yè)企業(yè)年度調查(Annual Survey of Industrial Firms)的企業(yè)數據和區域經(jīng)濟統計年鑒(Regional Economic Statistical Yearbook)的房?jì)r(jià)數據,前者涵蓋了2002-2007年間172個(gè)城市多達90萬(wàn)條制造業(yè)企業(yè)信息。同時(shí)還合并了省級統計年鑒中的土地交易數據(Province Statistical Yearbook and Land Transaction Data),并將年度建筑用地土地供給根據住房存量和人口密度進(jìn)行調整,建立“調整后的土地供給”變量。

由于中國資本市場(chǎng)高度的地理劃分及土地供給幾乎完全由政府壟斷,使得某城市內部土地供給會(huì )成為影響房?jì)r(jià)的重要因素,這種由政府決策的近似“外生”于資本市場(chǎng)的土地供給的變化,會(huì )幫助我們識別外生房?jì)r(jià)波動(dòng)給當地工業(yè)帶來(lái)的沖擊。因而文章將“調整后的土地供給”作為工具變量,采用兩階段回歸法:第一階段回歸證明2002-2007年間各城市的房?jì)r(jià)變化很大程度上可以由土地供給解釋?zhuān)坏诙A段回歸則證明,追溯到土地供應變化的房地產(chǎn)價(jià)格的變化如何影響企業(yè)發(fā)展。

結果顯示,在其他條件不變的前提下,房屋價(jià)格50%的相對增長(cháng),會(huì )導致當地企業(yè)信貸成本相對上升13%,企業(yè)凈投資率相對下跌34%,增加值產(chǎn)值下降35.5%。

為了使得結果更加可信,Hau教授同時(shí)利用中國海關(guān)數據的結果作為旁證,顯示經(jīng)歷50%以上房?jì)r(jià)指數增長(cháng)的城市,其出口量下降22.2%左右。同時(shí)利用資本可獲性的差異將樣本分類(lèi),發(fā)現國有企業(yè)由于享有借貸優(yōu)先權,在房?jì)r(jià)指數增長(cháng)超過(guò)50%的城市國有企業(yè)投資份額僅下降1.4%,但相應民營(yíng)企業(yè)下降高達8.7%。同時(shí)考察企業(yè)表現其他指標也符合預期:資產(chǎn)利潤下降5.8%,全要素生產(chǎn)率(TFP)降低12.1%。

Hau教授最后總結:中國各地土地供應政策的外生變化提供了一種工具變量,可以部分解釋中國城市房地產(chǎn)價(jià)格的巨大變化;房地產(chǎn)繁榮推高了當地制造業(yè)的資本成本,導致投資不足;投資不足意味著(zhù)在房地產(chǎn)業(yè)興旺的城市,制造業(yè)漸漸消亡;這就為宏觀(guān)政策對房地產(chǎn)投資慎重決策提供了參考,并隱含了資本市場(chǎng)一體化的巨大益處。

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用