-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

出版物展開(kāi) / 收起

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

- 首頁(yè)

- 出版物

- 經(jīng)濟學(xué)英文刊物

- CEJ新聞稿

出版物

sidenav header background討論稿

《經(jīng)濟學(xué)》(季刊)

《經(jīng)濟學(xué)》(季刊)國際版

學(xué)術(shù)簡(jiǎn)報

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

研究報告系列

教授專(zhuān)著(zhù)

數字技術(shù)對跨境支付的影響

發(fā)布日期:2021-04-09 01:33 來(lái)源:

題記:本文采編自2021年第一期China Economic Journal的論文“Digitalization of cross-border payments”。原論文作者為國際貨幣基金組織(IMF)貨幣與資本市場(chǎng)部副主任何東。China Economic Journal是北京大學(xué)國家發(fā)展研究院/中國經(jīng)濟研究中心主辦的英文學(xué)術(shù)刊物,由英國Taylor & Francis出版集團下屬的著(zhù)名Routledge Journals出版并面向全球發(fā)行。

國際貿易和金融體系自20世紀90年代以來(lái)逐漸加速一體化,至今已達到了歷史最高水平。然而,跨境支付(cross-border payments)仍然昂貴、緩慢、不透明、可得性差。這一不足在低收入國家和新興經(jīng)濟體尤甚。

然而,新興的數字技術(shù)有望改善跨境支付的現狀。目前,云計算蓬勃發(fā)展,移動(dòng)設備數量激增,個(gè)人和公司的大數據日益豐富,人工智能、密碼技術(shù)不斷進(jìn)步。尤為重要的是,分布式賬本技術(shù)(distributed ledger technology,DLT),如區塊鏈技術(shù)成功走進(jìn)了現實(shí)。本文將首先從數字技術(shù)對金融服務(wù)以及市場(chǎng)結構影響的基本分析框架出發(fā),接下來(lái)討論跨境支付的現狀與未來(lái),并最終對中央銀行數字貨幣對跨境支付的可能影響進(jìn)行分析與展望。

基本分析框架

數字技術(shù)可以從兩方面對金融服務(wù)產(chǎn)生影響。第一,數字技術(shù)能夠提升金融服務(wù)的一些特性,如速度、安全性和透明度。尤其在那些未被滿(mǎn)足的用戶(hù)需求方面,技術(shù)進(jìn)步越快,企業(yè)就越可能采用相應的新技術(shù)來(lái)提供更便捷的金融服務(wù)。

第二,數字技術(shù)可以改變市場(chǎng)結構,即金融服務(wù)提供商的組織方式。首先,數字技術(shù)會(huì )一定程度上降低市場(chǎng)失靈程度,降低信息不對稱(chēng)程度與交易成本。其次,數字技術(shù)可以激勵金融中介進(jìn)行橫向整合(向最終用戶(hù)提供多種服務(wù),如全能銀行),或縱向整合(收購上游供應商)。最后,數字技術(shù)還可以打破準入壁壘,讓新的金融中介機構與現有金融中介機構競爭。

本文將依托這一框架,分析數字技術(shù)對金融服務(wù)的影響,并以此為依據提供相關(guān)監管建議。

跨境支付的現有問(wèn)題

就金融服務(wù)特性而言,跨境支付目前存在諸多問(wèn)題。首先,跨境轉賬既昂貴又麻煩。

第二,跨境轉賬服務(wù)不透明,在大多數情況下,啟動(dòng)跨境交易時(shí)人們不知道需要為跨境轉賬支付多少交易費用。

第三,跨境匯款的時(shí)效性也無(wú)法保證。

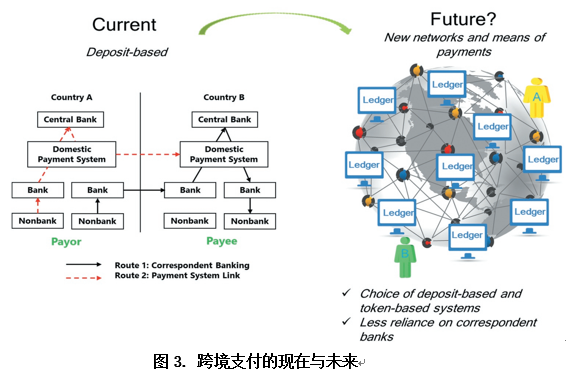

上述諸多問(wèn)題與目前的市場(chǎng)結構互為表里。目前的市場(chǎng)結構仍然由大銀行等大的金融中介機構主導,支付鏈的每個(gè)環(huán)節仍然高度集中。對金融中介服務(wù)而言,首先規模大具有一定的優(yōu)勢,在許多情況下,較大的規模有利于克服觸達用戶(hù)、遵守法規、建立對服務(wù)的信任等交易障礙。尤其對于代理銀行(correspondent banks)業(yè)務(wù),較大的規模意味著(zhù)可以負擔得起經(jīng)營(yíng)大型后臺所需的高昂固定成本和沉沒(méi)成本。其次,規模對于金融中介機構管理流動(dòng)性和交易對手風(fēng)險至關(guān)重要。最后,網(wǎng)絡(luò )外部性普遍存在于信息傳遞中,也存在于結算中,通過(guò)對雙邊頭寸進(jìn)行凈額結算可以降低成本,同時(shí)與多個(gè)交易對手的接觸也有助于交易的進(jìn)行。因此現有金融中介機構受益于高準入門(mén)檻。

數字技術(shù)可能帶來(lái)的影響

數字技術(shù),尤其是基于分布式賬本技術(shù)(DLT)發(fā)展起來(lái)的新技術(shù),將對跨境支付產(chǎn)生怎樣的影響呢?首先,從后端進(jìn)程(Back-end process)的角度而言,這一技術(shù)無(wú)疑可以增加現有金融中介機構的效率,使得跨境支付的資金流向變得更可追溯,更加透明。然而,這一技術(shù)在后端進(jìn)程方面對于市場(chǎng)結構的影響可能甚微,也因此不一定能有效降低跨境支付所需費用。

其次,從合規性(compliance)角度而言,分布式賬本技術(shù)(DLT)與其他技術(shù)結合后,具有顯著(zhù)降低合規成本的潛力。尤其是,KYC(了解你的客戶(hù)know-your-customer)共享平臺和數字身份(digital identity)有助于信息共享,并有助于降低反洗錢(qián)和反恐怖主義融資的監管和制裁合規成本。這一技術(shù)還將改變市場(chǎng)結構,并使消費者受益。數字身份將使得消費者更容易在不同的金融中介機構中轉換,增強了金融中介機構間的競爭并有望降低服務(wù)費用。

再次,從支付工具(means of payment)的角度而言,基于分布式賬本技術(shù)(DLT)的虛擬貨幣也許可以顛覆傳統的支付體系。目前已經(jīng)應用的虛擬電子貨幣基于代幣(token)而非存款(deposit),并有可能促進(jìn)整個(gè)支付體系的變革。

數字技術(shù)在跨境支付領(lǐng)域的具體應用有以下幾種方案。

第一個(gè)方案是建立私營(yíng)的中心輻射式(hub-and-spoke)支付網(wǎng)絡(luò )。用戶(hù)通過(guò)ATM機、銷(xiāo)售點(diǎn)終端、在線(xiàn)接口或其他方式(spoke)將法定貨幣兌換為數字錢(qián)包中持有的虛擬貨幣(基于DLT的代幣)。然后,這些代幣可能跨境通過(guò)數字貨幣的安全網(wǎng)絡(luò )(hub)轉移至收款人的數字錢(qián)包。最后,代幣按需要通過(guò)上述相同方式(spoke)兌換為外國法定貨幣。

這一方案有其優(yōu)勢,但也有潛在風(fēng)險。

首先,這一方案無(wú)疑將改變市場(chǎng)結構,傳統的中央銀行與大銀行的鏈條將被替代,消費者也將享受更加快捷方便、低成本且可追蹤的跨境支付體系。然而,這一方案的不足之處在于:虛擬貨幣的潛在不穩定估值會(huì )帶來(lái)風(fēng)險;終端使用者難以構建對中心輻射式網(wǎng)絡(luò )支付的信任;不同的中心輻射式網(wǎng)絡(luò )間缺乏互操作性,會(huì )降低這一方案的便捷性和價(jià)值。

另一種方案則是在大型電子商務(wù)平臺或社交網(wǎng)絡(luò )平臺中引入全球穩定幣(Global stable coins, GSC)。如臉書(shū)網(wǎng)(Facebook)及其合作伙伴已發(fā)布以?xún)湄泿庞嬛档膮^塊鏈數字貨幣——天秤幣(Libra)。與第一代數字虛擬貨幣相比,因其有底層穩定資產(chǎn)支持,所以在一定程度上能夠維持幣值的相對穩定。

然而,大型電子商務(wù)或社交網(wǎng)絡(luò )公司所發(fā)行的全球穩定幣,無(wú)疑會(huì )對世界各國的法定貨幣產(chǎn)生替代作用。這會(huì )降低國家運用貨幣政策應對負面沖擊的能力,并可能會(huì )加劇貨幣錯配的程度。

因此,一種更穩妥的方案是,各國中央銀行自己主導發(fā)行數字貨幣,即中央銀行數字貨幣。

中央銀行數字貨幣對跨境支付的影響

中央銀行數字貨幣(Central Bank Digital Currencies , CBDC)是中央銀行發(fā)行的法定貨幣的數字形式。除了具有一般虛擬數字貨幣的特點(diǎn)外,因其有國家信用背書(shū),無(wú)疑具有更加穩定的幣值和可靠性。首先,在應用場(chǎng)景方面,中央銀行數字貨幣無(wú)疑將使跨境支付更加便捷。理論一般認為,一國貨幣能否成為國際貨幣,受到政治經(jīng)濟,網(wǎng)絡(luò )效應(network effect)等多方面因素的影響,因此并非所有中央銀行數字貨幣均能成為國際貨幣。但是中央銀行數字貨幣無(wú)疑能夠降低交易費用,覆蓋更廣泛的人群,總體上促進(jìn)交易效率的提升。

第二,中央銀行數字貨幣對宏觀(guān)金融的影響有利有弊。由于其在跨境支付方面的便捷性,可能會(huì )加快他國貨幣對本國貨幣的替代;另外,因其便捷性,有可能能夠方便繞開(kāi)一些資本賬戶(hù)管制,使得政府更難運用貨幣政策工具實(shí)現預期目標。然而,中央銀行數字貨幣在合規性方面無(wú)疑具有獨特優(yōu)勢,對于打擊洗錢(qián)和犯罪而言更加便捷;同時(shí)因其覆蓋面更加寬廣,意味著(zhù)國內的貨幣政策可以有效覆蓋更廣泛的人群,提高貨幣政策的效率。

因此,總體而言,中央銀行數字貨幣對宏觀(guān)金融系統的影響有利有弊,需要采用審慎的態(tài)度設計,發(fā)行和運營(yíng)。

論文信息:Dong He (2021) Digitalization of cross-border payments,China Economic Journal.

論文鏈接:https://www.tandfonline.com/doi/full/10.1080/17538963.2020.1870272

論文作者簡(jiǎn)介:

何東,國際貨幣基金組織(IMF)貨幣與資本市場(chǎng)部副主任,劍橋大學(xué)經(jīng)濟學(xué)博士。曾任香港金融管理局執行董事,負責就有關(guān)維持貨幣和金融穩定以及金融市場(chǎng)發(fā)展的問(wèn)題指導研究和政策建議。他曾任香港金融研究所所長(cháng),在宏觀(guān)經(jīng)濟和金融市場(chǎng)問(wèn)題領(lǐng)域著(zhù)述頗豐。目前的研究興趣包括貨幣政策與金融監管之間的相互作用,以及數字貨幣和數字金融。

文字采編:北大國發(fā)院博士研究生劉松瑞

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用

-

首頁(yè)

-

出版物展開(kāi) / 收起

- 首頁(yè)

- 出版物

- 經(jīng)濟學(xué)英文刊物

- CEJ新聞稿

sidenav background出版物

sidenav header background數字技術(shù)對跨境支付的影響

發(fā)布日期:2021-04-09 01:33 來(lái)源:

題記:本文采編自2021年第一期China Economic Journal的論文“Digitalization of cross-border payments”。原論文作者為國際貨幣基金組織(IMF)貨幣與資本市場(chǎng)部副主任何東。China Economic Journal是北京大學(xué)國家發(fā)展研究院/中國經(jīng)濟研究中心主辦的英文學(xué)術(shù)刊物,由英國Taylor & Francis出版集團下屬的著(zhù)名Routledge Journals出版并面向全球發(fā)行。

國際貿易和金融體系自20世紀90年代以來(lái)逐漸加速一體化,至今已達到了歷史最高水平。然而,跨境支付(cross-border payments)仍然昂貴、緩慢、不透明、可得性差。這一不足在低收入國家和新興經(jīng)濟體尤甚。

然而,新興的數字技術(shù)有望改善跨境支付的現狀。目前,云計算蓬勃發(fā)展,移動(dòng)設備數量激增,個(gè)人和公司的大數據日益豐富,人工智能、密碼技術(shù)不斷進(jìn)步。尤為重要的是,分布式賬本技術(shù)(distributed ledger technology,DLT),如區塊鏈技術(shù)成功走進(jìn)了現實(shí)。本文將首先從數字技術(shù)對金融服務(wù)以及市場(chǎng)結構影響的基本分析框架出發(fā),接下來(lái)討論跨境支付的現狀與未來(lái),并最終對中央銀行數字貨幣對跨境支付的可能影響進(jìn)行分析與展望。

基本分析框架

數字技術(shù)可以從兩方面對金融服務(wù)產(chǎn)生影響。第一,數字技術(shù)能夠提升金融服務(wù)的一些特性,如速度、安全性和透明度。尤其在那些未被滿(mǎn)足的用戶(hù)需求方面,技術(shù)進(jìn)步越快,企業(yè)就越可能采用相應的新技術(shù)來(lái)提供更便捷的金融服務(wù)。

第二,數字技術(shù)可以改變市場(chǎng)結構,即金融服務(wù)提供商的組織方式。首先,數字技術(shù)會(huì )一定程度上降低市場(chǎng)失靈程度,降低信息不對稱(chēng)程度與交易成本。其次,數字技術(shù)可以激勵金融中介進(jìn)行橫向整合(向最終用戶(hù)提供多種服務(wù),如全能銀行),或縱向整合(收購上游供應商)。最后,數字技術(shù)還可以打破準入壁壘,讓新的金融中介機構與現有金融中介機構競爭。

本文將依托這一框架,分析數字技術(shù)對金融服務(wù)的影響,并以此為依據提供相關(guān)監管建議。

跨境支付的現有問(wèn)題

就金融服務(wù)特性而言,跨境支付目前存在諸多問(wèn)題。首先,跨境轉賬既昂貴又麻煩。

第二,跨境轉賬服務(wù)不透明,在大多數情況下,啟動(dòng)跨境交易時(shí)人們不知道需要為跨境轉賬支付多少交易費用。

第三,跨境匯款的時(shí)效性也無(wú)法保證。

上述諸多問(wèn)題與目前的市場(chǎng)結構互為表里。目前的市場(chǎng)結構仍然由大銀行等大的金融中介機構主導,支付鏈的每個(gè)環(huán)節仍然高度集中。對金融中介服務(wù)而言,首先規模大具有一定的優(yōu)勢,在許多情況下,較大的規模有利于克服觸達用戶(hù)、遵守法規、建立對服務(wù)的信任等交易障礙。尤其對于代理銀行(correspondent banks)業(yè)務(wù),較大的規模意味著(zhù)可以負擔得起經(jīng)營(yíng)大型后臺所需的高昂固定成本和沉沒(méi)成本。其次,規模對于金融中介機構管理流動(dòng)性和交易對手風(fēng)險至關(guān)重要。最后,網(wǎng)絡(luò )外部性普遍存在于信息傳遞中,也存在于結算中,通過(guò)對雙邊頭寸進(jìn)行凈額結算可以降低成本,同時(shí)與多個(gè)交易對手的接觸也有助于交易的進(jìn)行。因此現有金融中介機構受益于高準入門(mén)檻。

數字技術(shù)可能帶來(lái)的影響

數字技術(shù),尤其是基于分布式賬本技術(shù)(DLT)發(fā)展起來(lái)的新技術(shù),將對跨境支付產(chǎn)生怎樣的影響呢?首先,從后端進(jìn)程(Back-end process)的角度而言,這一技術(shù)無(wú)疑可以增加現有金融中介機構的效率,使得跨境支付的資金流向變得更可追溯,更加透明。然而,這一技術(shù)在后端進(jìn)程方面對于市場(chǎng)結構的影響可能甚微,也因此不一定能有效降低跨境支付所需費用。

其次,從合規性(compliance)角度而言,分布式賬本技術(shù)(DLT)與其他技術(shù)結合后,具有顯著(zhù)降低合規成本的潛力。尤其是,KYC(了解你的客戶(hù)know-your-customer)共享平臺和數字身份(digital identity)有助于信息共享,并有助于降低反洗錢(qián)和反恐怖主義融資的監管和制裁合規成本。這一技術(shù)還將改變市場(chǎng)結構,并使消費者受益。數字身份將使得消費者更容易在不同的金融中介機構中轉換,增強了金融中介機構間的競爭并有望降低服務(wù)費用。

再次,從支付工具(means of payment)的角度而言,基于分布式賬本技術(shù)(DLT)的虛擬貨幣也許可以顛覆傳統的支付體系。目前已經(jīng)應用的虛擬電子貨幣基于代幣(token)而非存款(deposit),并有可能促進(jìn)整個(gè)支付體系的變革。

數字技術(shù)在跨境支付領(lǐng)域的具體應用有以下幾種方案。

第一個(gè)方案是建立私營(yíng)的中心輻射式(hub-and-spoke)支付網(wǎng)絡(luò )。用戶(hù)通過(guò)ATM機、銷(xiāo)售點(diǎn)終端、在線(xiàn)接口或其他方式(spoke)將法定貨幣兌換為數字錢(qián)包中持有的虛擬貨幣(基于DLT的代幣)。然后,這些代幣可能跨境通過(guò)數字貨幣的安全網(wǎng)絡(luò )(hub)轉移至收款人的數字錢(qián)包。最后,代幣按需要通過(guò)上述相同方式(spoke)兌換為外國法定貨幣。

這一方案有其優(yōu)勢,但也有潛在風(fēng)險。

首先,這一方案無(wú)疑將改變市場(chǎng)結構,傳統的中央銀行與大銀行的鏈條將被替代,消費者也將享受更加快捷方便、低成本且可追蹤的跨境支付體系。然而,這一方案的不足之處在于:虛擬貨幣的潛在不穩定估值會(huì )帶來(lái)風(fēng)險;終端使用者難以構建對中心輻射式網(wǎng)絡(luò )支付的信任;不同的中心輻射式網(wǎng)絡(luò )間缺乏互操作性,會(huì )降低這一方案的便捷性和價(jià)值。

另一種方案則是在大型電子商務(wù)平臺或社交網(wǎng)絡(luò )平臺中引入全球穩定幣(Global stable coins, GSC)。如臉書(shū)網(wǎng)(Facebook)及其合作伙伴已發(fā)布以?xún)湄泿庞嬛档膮^塊鏈數字貨幣——天秤幣(Libra)。與第一代數字虛擬貨幣相比,因其有底層穩定資產(chǎn)支持,所以在一定程度上能夠維持幣值的相對穩定。

然而,大型電子商務(wù)或社交網(wǎng)絡(luò )公司所發(fā)行的全球穩定幣,無(wú)疑會(huì )對世界各國的法定貨幣產(chǎn)生替代作用。這會(huì )降低國家運用貨幣政策應對負面沖擊的能力,并可能會(huì )加劇貨幣錯配的程度。

因此,一種更穩妥的方案是,各國中央銀行自己主導發(fā)行數字貨幣,即中央銀行數字貨幣。

中央銀行數字貨幣對跨境支付的影響

中央銀行數字貨幣(Central Bank Digital Currencies , CBDC)是中央銀行發(fā)行的法定貨幣的數字形式。除了具有一般虛擬數字貨幣的特點(diǎn)外,因其有國家信用背書(shū),無(wú)疑具有更加穩定的幣值和可靠性。首先,在應用場(chǎng)景方面,中央銀行數字貨幣無(wú)疑將使跨境支付更加便捷。理論一般認為,一國貨幣能否成為國際貨幣,受到政治經(jīng)濟,網(wǎng)絡(luò )效應(network effect)等多方面因素的影響,因此并非所有中央銀行數字貨幣均能成為國際貨幣。但是中央銀行數字貨幣無(wú)疑能夠降低交易費用,覆蓋更廣泛的人群,總體上促進(jìn)交易效率的提升。

第二,中央銀行數字貨幣對宏觀(guān)金融的影響有利有弊。由于其在跨境支付方面的便捷性,可能會(huì )加快他國貨幣對本國貨幣的替代;另外,因其便捷性,有可能能夠方便繞開(kāi)一些資本賬戶(hù)管制,使得政府更難運用貨幣政策工具實(shí)現預期目標。然而,中央銀行數字貨幣在合規性方面無(wú)疑具有獨特優(yōu)勢,對于打擊洗錢(qián)和犯罪而言更加便捷;同時(shí)因其覆蓋面更加寬廣,意味著(zhù)國內的貨幣政策可以有效覆蓋更廣泛的人群,提高貨幣政策的效率。

因此,總體而言,中央銀行數字貨幣對宏觀(guān)金融系統的影響有利有弊,需要采用審慎的態(tài)度設計,發(fā)行和運營(yíng)。

論文信息:Dong He (2021) Digitalization of cross-border payments,China Economic Journal.

論文鏈接:https://www.tandfonline.com/doi/full/10.1080/17538963.2020.1870272

論文作者簡(jiǎn)介:

何東,國際貨幣基金組織(IMF)貨幣與資本市場(chǎng)部副主任,劍橋大學(xué)經(jīng)濟學(xué)博士。曾任香港金融管理局執行董事,負責就有關(guān)維持貨幣和金融穩定以及金融市場(chǎng)發(fā)展的問(wèn)題指導研究和政策建議。他曾任香港金融研究所所長(cháng),在宏觀(guān)經(jīng)濟和金融市場(chǎng)問(wèn)題領(lǐng)域著(zhù)述頗豐。目前的研究興趣包括貨幣政策與金融監管之間的相互作用,以及數字貨幣和數字金融。

文字采編:北大國發(fā)院博士研究生劉松瑞

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用