-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

出版物展開(kāi) / 收起

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

-

出版物展開(kāi) / 收起

指數發(fā)布

捐贈

校友

BiMBA

出版物

sidenav header background討論稿

《經(jīng)濟學(xué)》(季刊)

《經(jīng)濟學(xué)》(季刊)國際版

學(xué)術(shù)簡(jiǎn)報

北大承澤參考

經(jīng)濟學(xué)英文刊物

研究報告系列

教授專(zhuān)著(zhù)

何曉貝、翟凡、馬駿:如何理解歐盟碳邊境調節機制對中國和全球的影響

發(fā)布日期:2022-03-29 11:51 來(lái)源:

2022年3月15日,歐盟碳關(guān)稅(亦稱(chēng)碳邊境調節機制,英文簡(jiǎn)稱(chēng)CBAM)在歐盟理事會(huì )獲得通過(guò)。作為世界上首個(gè)以碳關(guān)稅形式應對氣候變化的提案,這將對全球貿易及各國經(jīng)濟產(chǎn)生深遠影響。

該提案的主要內容包括:

- 歐盟碳關(guān)稅適用范圍限于水泥、電力、化肥、鋼鐵和鋁等五種產(chǎn)品;

- 只承認出口國的“顯性碳價(jià)”;

- 只對直接排放(范圍一)征稅;

- 2022-2025年為過(guò)渡期,2026年正式實(shí)施。

歐盟理事會(huì )此次采納了一個(gè)擱置爭議的方案,將CBAM最具爭議的三個(gè)棘手問(wèn)題留待以后另行解決:

- 歐盟內相關(guān)產(chǎn)業(yè)獲得的免費排放配額的退出時(shí)間表;

- CBAM的收入分配方案;

- 歐盟出口產(chǎn)品的碳成本“退稅”。

碳邊境調節機制自被提出以來(lái)就面臨很大爭議。許多專(zhuān)家學(xué)者認為,單邊的碳邊境調節稅可能扭曲國際貿易,給發(fā)展中國家特別是依賴(lài)高碳產(chǎn)品出口的低收入國家造成過(guò)度負擔、拖累這些國家低碳轉型的進(jìn)程。

中國作為制造業(yè)大國和出口大國,也必將面臨較大的沖擊。在這一背景下,北大國發(fā)院宏觀(guān)與綠色金融實(shí)驗室作為“氣候、發(fā)展和國際貨幣基金組織工作組”(Task Force on Climate, Development and the IMF)[1]成員,在近期的工作論文中對歐盟CBAM的全球影響進(jìn)行了量化評估,識別了最易受到其負面影響的脆弱國家,并為IMF等國際組織幫助脆弱國家應對“溢出轉型風(fēng)險”和實(shí)現全球公平轉型提出了政策建議。

歐盟碳邊境調節稅(CBAM)對中國等發(fā)展中國家的影響

許多發(fā)展中國家在氣候政策制定方面落后于發(fā)達國家,并且往往更依賴(lài)高碳產(chǎn)品的出口,因此歐盟單邊的CBAM不但會(huì )扭曲國際貿易,還會(huì )給發(fā)展中國家造成過(guò)度的負擔。論文中的動(dòng)態(tài)全球CGE模型,假設兩種情景。

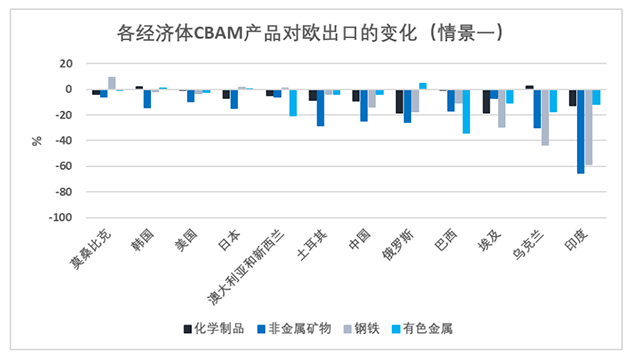

情景一是現有的歐盟CBAM方案,即CBAM應用于電力、水泥、鋁、化肥以及鋼鐵等五種產(chǎn)品,產(chǎn)品生產(chǎn)過(guò)程中的直接排放作為進(jìn)口產(chǎn)品含碳量的計算標準。

情景二是假設歐盟的CABM擴大到所有進(jìn)口商品和服務(wù)(歐盟會(huì )在三年的過(guò)渡期后探討是否擴大適用產(chǎn)品范圍),并且在計算含碳量時(shí)計入上游價(jià)值鏈產(chǎn)生的所有間接排放。

我們假設歐盟的碳價(jià)為75美元/噸,歐盟根據歐盟碳交易市場(chǎng)的碳價(jià)和出口國的碳價(jià)之間的差額,以及進(jìn)口產(chǎn)品的含碳量來(lái)計算該產(chǎn)品需要繳納的碳邊境調節稅。

以下結果均指2030年與基準情景的比較。

模型的結果顯示,目前的CBAM方案(情景一)相當于顯著(zhù)提升了這五種高碳產(chǎn)品的關(guān)稅。例如,中國出口歐盟的鋼鐵及鋼鐵制品的關(guān)稅相當于提高了3.3個(gè)百分點(diǎn),在這種情況下我國對歐盟的鋼鐵及鋼鐵制品的出口將下降14.0%;我國出口歐盟的非金屬礦物的關(guān)稅相當于提高了5.7個(gè)百分點(diǎn),出口則下降25.0%。但由于中國對歐盟這五類(lèi)產(chǎn)品的出口額僅占中國總出口額的0.4%,因此CBAM 對中國的宏觀(guān)經(jīng)濟的影響非常有限。

然而由于各國出口同類(lèi)產(chǎn)品的碳強度不同[2],因此不同國家對于同一類(lèi)出口產(chǎn)品的CBAM等值關(guān)稅也有所不同。例如,就出口歐盟的鋼鐵和鋼鐵制品而言,印度的等值關(guān)稅為15%,烏克蘭為10%。因此在現有的CBAM方案下,我們的模型估計印度對歐盟的鋼鐵產(chǎn)品出口下降近60%,烏克蘭則出口下降超過(guò)40%。從CBAM適用的五種產(chǎn)品來(lái)看,俄羅斯和烏克蘭是歐盟鋼鐵、有色金屬和電力的主要供應國,因此CBAM的實(shí)施將會(huì )拖累兩國GDP 0.2% 。

注:①因GTAP數據庫行業(yè)分類(lèi)的限制,我們在模型中使用“化學(xué)制品”“非金屬礦物”和“有色金屬”分別替代歐盟CBAM方案中的“化肥”“水泥”和“鋁”。

②我們從本文的數據中排除了電力出口的變化(占CBAM覆蓋貿易額的一小部分),因為它們的變化幅度過(guò)大,使CBAM對其他行業(yè)的影響難以可視化。而且只有少數幾個(gè)國家(如俄羅斯和烏克蘭)向歐盟出口電力。

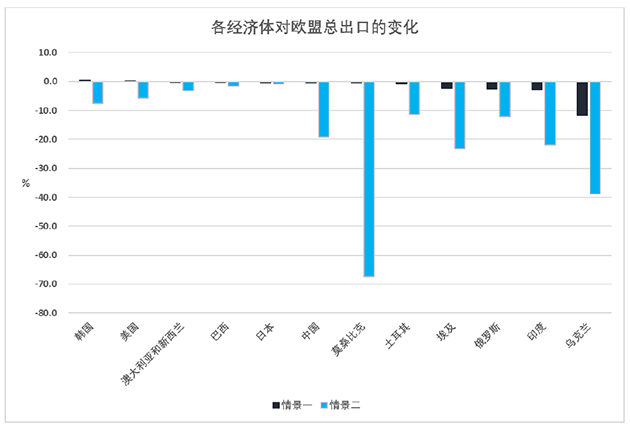

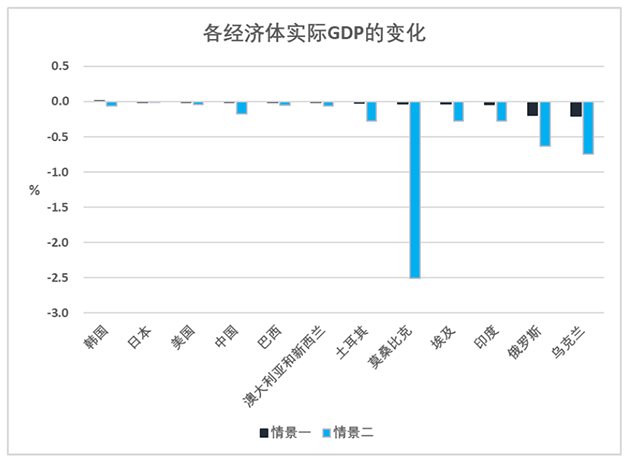

假設未來(lái)歐盟將CBAM的適用范圍拓展至所有行業(yè)且將間接排放納入含碳量計算(情景二),對中國和全球的影響都將顯著(zhù)增大。中國除了在上述幾項高碳產(chǎn)品的對歐出口都將下降50%以外,電器機械、交通運輸設備等中國對歐出口金額較大的產(chǎn)品類(lèi)別均面臨幅度在6-8個(gè)百分點(diǎn)的(等值)關(guān)稅的上升,出口額下降幅度超過(guò)20%。中國對歐盟的貿易出口總額下降約20%,這將拖累中國GDP 0.17%。

其它幾個(gè)主要發(fā)展中國家可能受到更大的影響。極端情景下的歐盟CBAM方案將拖累俄羅斯的GDP 0.64%,烏克蘭GDP 0.74%,印度、埃及和土耳其的GDP分別近0.3%。另外,一些發(fā)展中的小國的高碳商品的出口在這些國家的GDP總量中占有很大份額,例如莫桑比克的鋁和鋼鐵制品的出口占GDP的比重較大。因此在這種情景下,CBAM將拖累莫桑比克GDP 2.5%。

相比而言,一些發(fā)達國家也是高碳產(chǎn)品的重要出口國,如美國出口化學(xué)品,加拿大出口能源產(chǎn)品,但他們的出口占GDP的份額相對比較小,因此歐盟實(shí)施對這些國家宏觀(guān)經(jīng)濟的影響非常有限。而CBAM的實(shí)施將造成全球高碳產(chǎn)品價(jià)格下降,對于英國、日本、韓國等以進(jìn)口高碳產(chǎn)品為主的國家而言,以居民收入衡量的福利水平反而有所上升。

結論和政策建議

我們的量化分析顯示,歐盟實(shí)施CBAM將拉大發(fā)展中國家和發(fā)達國家在GDP和福利方面的差距。雖然CBAM對各國的溢出效應差別很大,但可以明確的是:發(fā)展中經(jīng)濟體將因為CBAM的實(shí)施遭受凈損失,而嚴重依賴(lài)高碳產(chǎn)品出口的發(fā)展中經(jīng)濟體將受到溢出效應的較大影響。盡管設計該機制的初衷是為了助推全球向凈零排放的轉型,但CBAM可能會(huì )惡化貧富經(jīng)濟體之間的收入分配情況,并削弱一些低收入國家進(jìn)行脫碳轉型的能力。為衡量和解決CBAM及其他氣候政策潛在的負面溢出效應,IMF和其他國際組織可以在以下幾個(gè)領(lǐng)域發(fā)揮作用。

首先,IMF應評估和監測CBAM對各國國際收支狀況的影響。容易受到CBAM溢出效應影響的國家(下稱(chēng)“脆弱國家”)也將面臨更高的國際收支危機的風(fēng)險。因為貿易條件的惡化和出口的下降往往會(huì )造成經(jīng)常賬戶(hù)赤字和外債的增加,使得這些國家外部融資面臨困境。IMF作為負責協(xié)助各國管理國際收支問(wèn)題的全球性機構,應該啟動(dòng)對CBAM宏觀(guān)影響的分析工作,包括衡量其對國際收支和金融穩定的影響,識別新出現的風(fēng)險和較為脆弱的國家,并在設計IMF的救助計劃時(shí)充分考慮CBAM帶來(lái)的風(fēng)險。

其次,IMF應協(xié)助加強脆弱國家應對外部沖擊的能力。脆弱國家往往是收入較低的發(fā)展中國家,這些國家的官方機構往往缺乏足夠的研究能力,難以有效分析和預測外部沖擊對經(jīng)濟增長(cháng)、財政可持續性和金融穩定的影響。而IMF的一大優(yōu)勢是強大的內部研究能力。IMF可以向脆弱的成員國提供有意義的政策建議,幫助他們進(jìn)行風(fēng)險分析并提供緩解和應對的政策建議。

最后,IMF等國際組織應從全球協(xié)調的角度提出政策建議并設計協(xié)調工具。大多數脆弱國家是在國際政策談判中議價(jià)能力有限的小型經(jīng)濟體。IMF和其他負責全球金融穩定并推動(dòng)公平公正氣候轉型的國際組織應探索不同類(lèi)型的政策選項,以應對CBAM 的溢出效應,特別是對最脆弱的發(fā)展中經(jīng)濟體的溢出效應。

一個(gè)值得研究的政策選項是建立一個(gè)基于CBAM稅收收入的“公平脫碳轉型基金”(Equitable Decarbonization Fund, EDF),以幫助發(fā)展中國家向脫碳經(jīng)濟轉型。通過(guò)這一機制,將CBAM 征收的來(lái)自發(fā)展中國家的稅收收入的返還給發(fā)展中國家,用于促進(jìn)這些國家綠色經(jīng)濟的發(fā)展,從而抵消大部分(甚至不只是抵消)CBAM負面的溢出效應。具體而言,EDF可以通過(guò)幾種方式對全球收入分配和脫碳轉型產(chǎn)生遠超其本身資金規模的積極影響。首先,EDF的資金可以作為催化劑,通過(guò)風(fēng)險緩釋工具和其他混合融資工具的形式,撬動(dòng)大量私人資本支持發(fā)展中國家(尤其是受CBAM影響較大的脆弱國家)的綠色低碳投資。其次,由于發(fā)展中國家缺乏低碳轉型所需的先進(jìn)技術(shù),EDF還可以投資于易于被發(fā)展中國家廣泛應用的綠色低碳技術(shù)。通過(guò)促進(jìn)低碳技術(shù)發(fā)展和降低技術(shù)成本來(lái)支持發(fā)展中國家進(jìn)行脫碳轉型。

論文英文原文請點(diǎn)擊“閱讀原文”。

[1] The Task Force on Climate, Development and the International Monetary Fund is a consortium of experts from around the world convened to support the Intergovernmental Group of Twenty-Four (G24) and the Vulnerable Group of Twenty (V20) Ministers of Finance in advancing a development-centered approach to climate policy at the International Monetary Fund (IMF).目前參與工作組的機構和智庫包括:Boston University Global Development Policy Center, Brookings Institute, 北京大學(xué)國家發(fā)展研究院智庫宏觀(guān)與綠色金融實(shí)驗室, United Nations Economic Commission for Latin America and the Caribbean, African Economic Research Consortium, Intergovernmental Group of Twenty-Four (G24), Vulnerable Group of Twenty (V20) Ministers of Finance 等。[2] 各國碳強度的差別反映了生產(chǎn)技術(shù)的差異,低收入國家往往更多采用使用化石燃料的較為碳密集的傳統技術(shù)。

作者簡(jiǎn)介:

何曉貝博士,北京大學(xué)宏觀(guān)與綠色金融實(shí)驗室副主任。

翟凡博士,北京綠色金融與可持續發(fā)展研究院特邀高級研究員。

馬駿博士,北京大學(xué)國家發(fā)展研究院兼職教授、宏觀(guān)與綠色金融實(shí)驗室聯(lián)席主任,北京綠色金融與可持續發(fā)展研究院院長(cháng),中國金融學(xué)會(huì )綠色金融專(zhuān)業(yè)委員會(huì )主任。

作者感謝孫睿、邵丹青和沈子添對研究工作的協(xié)助,以及2022年1月12日G-24/V20小組討論參與者的有益評價(jià)和建議。本文所表達的觀(guān)點(diǎn)系作者觀(guān)點(diǎn),不代表與作者有關(guān)的任何組織。

機構簡(jiǎn)介:

北京大學(xué)國家發(fā)展研究院智庫宏觀(guān)與綠色金融實(shí)驗室致力于宏觀(guān)金融與綠色金融的政策研究,努力成為相關(guān)領(lǐng)域的世界一流智庫,為國內政府部門(mén)與監管機構提供高水平的政策研究成果及政策建議,同時(shí)積極推動(dòng)相關(guān)領(lǐng)域的國際合作與交流。實(shí)驗室近年的研究重點(diǎn)包括宏觀(guān)經(jīng)濟、金融風(fēng)險、轉型金融、綠色金融、氣候政策、貨幣政策等

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用

-

首頁(yè)

-

出版物展開(kāi) / 收起

sidenav background出版物

sidenav header background何曉貝、翟凡、馬駿:如何理解歐盟碳邊境調節機制對中國和全球的影響

發(fā)布日期:2022-03-29 11:51 來(lái)源:

2022年3月15日,歐盟碳關(guān)稅(亦稱(chēng)碳邊境調節機制,英文簡(jiǎn)稱(chēng)CBAM)在歐盟理事會(huì )獲得通過(guò)。作為世界上首個(gè)以碳關(guān)稅形式應對氣候變化的提案,這將對全球貿易及各國經(jīng)濟產(chǎn)生深遠影響。

該提案的主要內容包括:

- 歐盟碳關(guān)稅適用范圍限于水泥、電力、化肥、鋼鐵和鋁等五種產(chǎn)品;

- 只承認出口國的“顯性碳價(jià)”;

- 只對直接排放(范圍一)征稅;

- 2022-2025年為過(guò)渡期,2026年正式實(shí)施。

歐盟理事會(huì )此次采納了一個(gè)擱置爭議的方案,將CBAM最具爭議的三個(gè)棘手問(wèn)題留待以后另行解決:

- 歐盟內相關(guān)產(chǎn)業(yè)獲得的免費排放配額的退出時(shí)間表;

- CBAM的收入分配方案;

- 歐盟出口產(chǎn)品的碳成本“退稅”。

碳邊境調節機制自被提出以來(lái)就面臨很大爭議。許多專(zhuān)家學(xué)者認為,單邊的碳邊境調節稅可能扭曲國際貿易,給發(fā)展中國家特別是依賴(lài)高碳產(chǎn)品出口的低收入國家造成過(guò)度負擔、拖累這些國家低碳轉型的進(jìn)程。

中國作為制造業(yè)大國和出口大國,也必將面臨較大的沖擊。在這一背景下,北大國發(fā)院宏觀(guān)與綠色金融實(shí)驗室作為“氣候、發(fā)展和國際貨幣基金組織工作組”(Task Force on Climate, Development and the IMF)[1]成員,在近期的工作論文中對歐盟CBAM的全球影響進(jìn)行了量化評估,識別了最易受到其負面影響的脆弱國家,并為IMF等國際組織幫助脆弱國家應對“溢出轉型風(fēng)險”和實(shí)現全球公平轉型提出了政策建議。

歐盟碳邊境調節稅(CBAM)對中國等發(fā)展中國家的影響

許多發(fā)展中國家在氣候政策制定方面落后于發(fā)達國家,并且往往更依賴(lài)高碳產(chǎn)品的出口,因此歐盟單邊的CBAM不但會(huì )扭曲國際貿易,還會(huì )給發(fā)展中國家造成過(guò)度的負擔。論文中的動(dòng)態(tài)全球CGE模型,假設兩種情景。

情景一是現有的歐盟CBAM方案,即CBAM應用于電力、水泥、鋁、化肥以及鋼鐵等五種產(chǎn)品,產(chǎn)品生產(chǎn)過(guò)程中的直接排放作為進(jìn)口產(chǎn)品含碳量的計算標準。

情景二是假設歐盟的CABM擴大到所有進(jìn)口商品和服務(wù)(歐盟會(huì )在三年的過(guò)渡期后探討是否擴大適用產(chǎn)品范圍),并且在計算含碳量時(shí)計入上游價(jià)值鏈產(chǎn)生的所有間接排放。

我們假設歐盟的碳價(jià)為75美元/噸,歐盟根據歐盟碳交易市場(chǎng)的碳價(jià)和出口國的碳價(jià)之間的差額,以及進(jìn)口產(chǎn)品的含碳量來(lái)計算該產(chǎn)品需要繳納的碳邊境調節稅。

以下結果均指2030年與基準情景的比較。

模型的結果顯示,目前的CBAM方案(情景一)相當于顯著(zhù)提升了這五種高碳產(chǎn)品的關(guān)稅。例如,中國出口歐盟的鋼鐵及鋼鐵制品的關(guān)稅相當于提高了3.3個(gè)百分點(diǎn),在這種情況下我國對歐盟的鋼鐵及鋼鐵制品的出口將下降14.0%;我國出口歐盟的非金屬礦物的關(guān)稅相當于提高了5.7個(gè)百分點(diǎn),出口則下降25.0%。但由于中國對歐盟這五類(lèi)產(chǎn)品的出口額僅占中國總出口額的0.4%,因此CBAM 對中國的宏觀(guān)經(jīng)濟的影響非常有限。

然而由于各國出口同類(lèi)產(chǎn)品的碳強度不同[2],因此不同國家對于同一類(lèi)出口產(chǎn)品的CBAM等值關(guān)稅也有所不同。例如,就出口歐盟的鋼鐵和鋼鐵制品而言,印度的等值關(guān)稅為15%,烏克蘭為10%。因此在現有的CBAM方案下,我們的模型估計印度對歐盟的鋼鐵產(chǎn)品出口下降近60%,烏克蘭則出口下降超過(guò)40%。從CBAM適用的五種產(chǎn)品來(lái)看,俄羅斯和烏克蘭是歐盟鋼鐵、有色金屬和電力的主要供應國,因此CBAM的實(shí)施將會(huì )拖累兩國GDP 0.2% 。

注:①因GTAP數據庫行業(yè)分類(lèi)的限制,我們在模型中使用“化學(xué)制品”“非金屬礦物”和“有色金屬”分別替代歐盟CBAM方案中的“化肥”“水泥”和“鋁”。

②我們從本文的數據中排除了電力出口的變化(占CBAM覆蓋貿易額的一小部分),因為它們的變化幅度過(guò)大,使CBAM對其他行業(yè)的影響難以可視化。而且只有少數幾個(gè)國家(如俄羅斯和烏克蘭)向歐盟出口電力。

假設未來(lái)歐盟將CBAM的適用范圍拓展至所有行業(yè)且將間接排放納入含碳量計算(情景二),對中國和全球的影響都將顯著(zhù)增大。中國除了在上述幾項高碳產(chǎn)品的對歐出口都將下降50%以外,電器機械、交通運輸設備等中國對歐出口金額較大的產(chǎn)品類(lèi)別均面臨幅度在6-8個(gè)百分點(diǎn)的(等值)關(guān)稅的上升,出口額下降幅度超過(guò)20%。中國對歐盟的貿易出口總額下降約20%,這將拖累中國GDP 0.17%。

其它幾個(gè)主要發(fā)展中國家可能受到更大的影響。極端情景下的歐盟CBAM方案將拖累俄羅斯的GDP 0.64%,烏克蘭GDP 0.74%,印度、埃及和土耳其的GDP分別近0.3%。另外,一些發(fā)展中的小國的高碳商品的出口在這些國家的GDP總量中占有很大份額,例如莫桑比克的鋁和鋼鐵制品的出口占GDP的比重較大。因此在這種情景下,CBAM將拖累莫桑比克GDP 2.5%。

相比而言,一些發(fā)達國家也是高碳產(chǎn)品的重要出口國,如美國出口化學(xué)品,加拿大出口能源產(chǎn)品,但他們的出口占GDP的份額相對比較小,因此歐盟實(shí)施對這些國家宏觀(guān)經(jīng)濟的影響非常有限。而CBAM的實(shí)施將造成全球高碳產(chǎn)品價(jià)格下降,對于英國、日本、韓國等以進(jìn)口高碳產(chǎn)品為主的國家而言,以居民收入衡量的福利水平反而有所上升。

結論和政策建議

我們的量化分析顯示,歐盟實(shí)施CBAM將拉大發(fā)展中國家和發(fā)達國家在GDP和福利方面的差距。雖然CBAM對各國的溢出效應差別很大,但可以明確的是:發(fā)展中經(jīng)濟體將因為CBAM的實(shí)施遭受凈損失,而嚴重依賴(lài)高碳產(chǎn)品出口的發(fā)展中經(jīng)濟體將受到溢出效應的較大影響。盡管設計該機制的初衷是為了助推全球向凈零排放的轉型,但CBAM可能會(huì )惡化貧富經(jīng)濟體之間的收入分配情況,并削弱一些低收入國家進(jìn)行脫碳轉型的能力。為衡量和解決CBAM及其他氣候政策潛在的負面溢出效應,IMF和其他國際組織可以在以下幾個(gè)領(lǐng)域發(fā)揮作用。

首先,IMF應評估和監測CBAM對各國國際收支狀況的影響。容易受到CBAM溢出效應影響的國家(下稱(chēng)“脆弱國家”)也將面臨更高的國際收支危機的風(fēng)險。因為貿易條件的惡化和出口的下降往往會(huì )造成經(jīng)常賬戶(hù)赤字和外債的增加,使得這些國家外部融資面臨困境。IMF作為負責協(xié)助各國管理國際收支問(wèn)題的全球性機構,應該啟動(dòng)對CBAM宏觀(guān)影響的分析工作,包括衡量其對國際收支和金融穩定的影響,識別新出現的風(fēng)險和較為脆弱的國家,并在設計IMF的救助計劃時(shí)充分考慮CBAM帶來(lái)的風(fēng)險。

其次,IMF應協(xié)助加強脆弱國家應對外部沖擊的能力。脆弱國家往往是收入較低的發(fā)展中國家,這些國家的官方機構往往缺乏足夠的研究能力,難以有效分析和預測外部沖擊對經(jīng)濟增長(cháng)、財政可持續性和金融穩定的影響。而IMF的一大優(yōu)勢是強大的內部研究能力。IMF可以向脆弱的成員國提供有意義的政策建議,幫助他們進(jìn)行風(fēng)險分析并提供緩解和應對的政策建議。

最后,IMF等國際組織應從全球協(xié)調的角度提出政策建議并設計協(xié)調工具。大多數脆弱國家是在國際政策談判中議價(jià)能力有限的小型經(jīng)濟體。IMF和其他負責全球金融穩定并推動(dòng)公平公正氣候轉型的國際組織應探索不同類(lèi)型的政策選項,以應對CBAM 的溢出效應,特別是對最脆弱的發(fā)展中經(jīng)濟體的溢出效應。

一個(gè)值得研究的政策選項是建立一個(gè)基于CBAM稅收收入的“公平脫碳轉型基金”(Equitable Decarbonization Fund, EDF),以幫助發(fā)展中國家向脫碳經(jīng)濟轉型。通過(guò)這一機制,將CBAM 征收的來(lái)自發(fā)展中國家的稅收收入的返還給發(fā)展中國家,用于促進(jìn)這些國家綠色經(jīng)濟的發(fā)展,從而抵消大部分(甚至不只是抵消)CBAM負面的溢出效應。具體而言,EDF可以通過(guò)幾種方式對全球收入分配和脫碳轉型產(chǎn)生遠超其本身資金規模的積極影響。首先,EDF的資金可以作為催化劑,通過(guò)風(fēng)險緩釋工具和其他混合融資工具的形式,撬動(dòng)大量私人資本支持發(fā)展中國家(尤其是受CBAM影響較大的脆弱國家)的綠色低碳投資。其次,由于發(fā)展中國家缺乏低碳轉型所需的先進(jìn)技術(shù),EDF還可以投資于易于被發(fā)展中國家廣泛應用的綠色低碳技術(shù)。通過(guò)促進(jìn)低碳技術(shù)發(fā)展和降低技術(shù)成本來(lái)支持發(fā)展中國家進(jìn)行脫碳轉型。

論文英文原文請點(diǎn)擊“閱讀原文”。

[1] The Task Force on Climate, Development and the International Monetary Fund is a consortium of experts from around the world convened to support the Intergovernmental Group of Twenty-Four (G24) and the Vulnerable Group of Twenty (V20) Ministers of Finance in advancing a development-centered approach to climate policy at the International Monetary Fund (IMF).目前參與工作組的機構和智庫包括:Boston University Global Development Policy Center, Brookings Institute, 北京大學(xué)國家發(fā)展研究院智庫宏觀(guān)與綠色金融實(shí)驗室, United Nations Economic Commission for Latin America and the Caribbean, African Economic Research Consortium, Intergovernmental Group of Twenty-Four (G24), Vulnerable Group of Twenty (V20) Ministers of Finance 等。[2] 各國碳強度的差別反映了生產(chǎn)技術(shù)的差異,低收入國家往往更多采用使用化石燃料的較為碳密集的傳統技術(shù)。

作者簡(jiǎn)介:

何曉貝博士,北京大學(xué)宏觀(guān)與綠色金融實(shí)驗室副主任。

翟凡博士,北京綠色金融與可持續發(fā)展研究院特邀高級研究員。

馬駿博士,北京大學(xué)國家發(fā)展研究院兼職教授、宏觀(guān)與綠色金融實(shí)驗室聯(lián)席主任,北京綠色金融與可持續發(fā)展研究院院長(cháng),中國金融學(xué)會(huì )綠色金融專(zhuān)業(yè)委員會(huì )主任。

作者感謝孫睿、邵丹青和沈子添對研究工作的協(xié)助,以及2022年1月12日G-24/V20小組討論參與者的有益評價(jià)和建議。本文所表達的觀(guān)點(diǎn)系作者觀(guān)點(diǎn),不代表與作者有關(guān)的任何組織。

機構簡(jiǎn)介:

北京大學(xué)國家發(fā)展研究院智庫宏觀(guān)與綠色金融實(shí)驗室致力于宏觀(guān)金融與綠色金融的政策研究,努力成為相關(guān)領(lǐng)域的世界一流智庫,為國內政府部門(mén)與監管機構提供高水平的政策研究成果及政策建議,同時(shí)積極推動(dòng)相關(guān)領(lǐng)域的國際合作與交流。實(shí)驗室近年的研究重點(diǎn)包括宏觀(guān)經(jīng)濟、金融風(fēng)險、轉型金融、綠色金融、氣候政策、貨幣政策等

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用