-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

講座會(huì )議展開(kāi) / 收起

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

學(xué)院概況

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

-

講座會(huì )議展開(kāi) / 收起

出版物

指數發(fā)布

捐贈

校友

BiMBA

- 首頁(yè)

- 講座會(huì )議

- CEO經(jīng)濟觀(guān)察報告會(huì )

講座會(huì )議

sidenav header background國家發(fā)展論壇

CEO經(jīng)濟觀(guān)察報告會(huì )

【朗潤·格政】學(xué)術(shù)論壇

兩岸經(jīng)濟發(fā)展研討會(huì )

嚴復經(jīng)濟學(xué)紀念講座

中國經(jīng)濟學(xué)年會(huì )

CCER-NBER年會(huì )

CCER夏季論壇

sidenav background

sidenav background

“中國經(jīng)濟觀(guān)察”第42次研討會(huì ):再解通縮

發(fā)布日期:2015-10-28 08:49 來(lái)源:北京大學(xué)國家發(fā)展研究院BiMBA

“中國經(jīng)濟觀(guān)察”第42次研討會(huì )時(shí)隔17年,通縮的“幽靈”是否再次來(lái)到中國?又該如何看待、應對這一次的“通縮”逼近?

2014年下半年以來(lái),隨著(zhù)中國經(jīng)濟下行壓力加大,關(guān)于中國是否通縮的討論此起彼伏。爭論雙方分別援引支持自己觀(guān)點(diǎn)的數據:認為通縮來(lái)臨的一方,選擇已經(jīng)連續38個(gè)月負增長(cháng)的生產(chǎn)者價(jià)格指數(PPI)和國內生產(chǎn)總值(GDP)平減指數;堅信通縮不是問(wèn)題的一方,選擇仍然正增長(cháng)的居民消費價(jià)格指數(CPI),并稱(chēng)隨著(zhù)“豬周期”的推進(jìn),未來(lái)通脹壓力將再度來(lái)襲。

爭論的焦點(diǎn)顯然并非價(jià)格變化本身,而是其背后隱含的政策取向。一方面,從1929年-1933年大蕭條衍生出來(lái)的債務(wù)-通縮機制和金融加速器理論所描述的場(chǎng)景,是否也會(huì )在中國逐漸傳導、重現,中國是否應該追隨歐美日走上量寬政策之路?

另一方面,2009年因全球金融危機爆發(fā),中國曾面臨外需急劇下滑,CPI突現負增長(cháng)。中國政府緊急出臺了“4萬(wàn)億”經(jīng)濟刺激計劃,迅速擊退突然而至的通縮,卻也導致杠桿率激增的后遺癥,尤其是非金融企業(yè)部門(mén)和地方政府杠桿率攀升,速度在全球領(lǐng)先,這成為全球市場(chǎng)關(guān)注的焦點(diǎn),帶來(lái)的風(fēng)險該如何化解?

5月23日下午,北京大學(xué)國家發(fā)展研究院在致福軒召開(kāi)“中國經(jīng)濟觀(guān)察”第42次研討會(huì ),主題就是通貨緊縮。與會(huì )者中,有不少是17年前的熟面孔,他們參與了北京大學(xué)國家發(fā)展研究院的前身——中國經(jīng)濟研究中心在1998年舉辦的通縮研討會(huì ),如央行副行長(cháng)易綱、國發(fā)院教授宋國青、中國經(jīng)濟改革研究基金會(huì )國民經(jīng)濟研究所所長(cháng)樊綱、中國社科院學(xué)部委員余永定、北京師范大學(xué)經(jīng)濟與資源管理研究院名譽(yù)院長(cháng)李曉西、清華大學(xué)國情研究院院長(cháng)胡鞍鋼、中國發(fā)展研究基金會(huì )秘書(shū)長(cháng)盧邁等。那次通縮研討會(huì )影響了決策,是著(zhù)名的1998年“保八”之戰的重要一幕。

此次與會(huì )的,還有當前研究通縮前沿的學(xué)者與學(xué)者型官員,如國家統計局副局長(cháng)鄭京平、央行研究局副局長(cháng)劉向耘、清華大學(xué)經(jīng)管學(xué)院副院長(cháng)白重恩、中國社科院世界經(jīng)濟與政治研究所研究員張斌、國發(fā)院的年輕教授徐建國等。研討會(huì )由國家發(fā)展研究院教授盧鋒主持。

與會(huì )者的研討表明,現在的政策不得不在“抗通縮”和“去杠桿化”之間艱難權衡,看上去貨幣政策還有降息、降準的空間,但實(shí)際宏觀(guān)調控的騰挪空間日漸逼仄。

還有一種觀(guān)點(diǎn)認為,中國并沒(méi)有濃厚的“通縮恐懼癥”,中國的經(jīng)驗也不支持通縮恐懼論,應該更加務(wù)實(shí)地分析中國經(jīng)濟的改革空間,配合宏觀(guān)調控相輔相成,為迎來(lái)自主性景氣恢復打好基礎。

盧鋒在國家發(fā)展研究院“調整和通縮”問(wèn)題研究組所做的研究報告中指出,1998年中國對抗通縮,靠的是深層次的改革如國有經(jīng)濟戰略性改組、政府瘦身、決定加入世界貿易組織(WTO)的開(kāi)放政策,同時(shí)輔之以加大基建投入的積極財政政策、重在加強金融市場(chǎng)有效性的國有銀行改革,最終趕上了全球“低通脹、高增長(cháng)”的黃金十年,而且中國的發(fā)展速度遠遠超出其他國家,積累了巨大的財富。

現在,不同于上一輪通縮的是,通過(guò)各種公式計算的中國潛在經(jīng)濟增速都在下降,中國政府過(guò)去用過(guò)的貨幣寬松、積極財政政策拉動(dòng)投資的作用卻越來(lái)越小,每單位投資帶來(lái)的GDP產(chǎn)出已經(jīng)越來(lái)越小,企業(yè)與公共部門(mén)的杠桿率已經(jīng)相當高,僅憑財政政策和貨幣政策及兩者配合,也已很難奏效,惟有推進(jìn)深層次改革并能忍耐一定程度經(jīng)濟放緩的代價(jià),最后才能歷經(jīng)風(fēng)雨始見(jiàn)彩虹。但在穩增長(cháng)的壓力下,一些利在長(cháng)遠但會(huì )對短期產(chǎn)生不利影響的改革可能會(huì )被迫推遲。新一輪困境,再次考驗決策者的智慧與耐心。

又到通縮邊緣

盡管2014年下半年以來(lái),關(guān)于通縮的討論此起彼伏,但各方對通縮的定義以及判斷,尚未達成完全的共識。

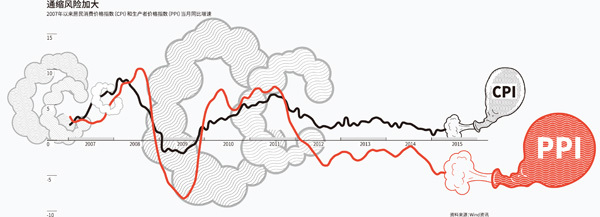

一般認為,通貨緊縮是一段時(shí)期內價(jià)格總水平的普遍持續下降。但若采用不同的價(jià)格指數,會(huì )得出不同的結論。以中國為例,目前CPI同比仍處于低位正增長(cháng),PPI則已經(jīng)連續38個(gè)月同比負增長(cháng),且近期降幅呈擴大態(tài)勢,今年一季度,GDP平減指數同比也已為負。

早在1998年中國出現CPI、PPI雙雙負增長(cháng)之時(shí),北京大學(xué)中國經(jīng)濟研究中心曾對通縮進(jìn)行了深入的研究。當時(shí)易綱教授提出,分析通貨緊縮是要特別強調“兩個(gè)特征、一個(gè)伴隨”,即物價(jià)水平(CPI)持續下降、貨幣供應量增長(cháng)下降,伴隨著(zhù)經(jīng)濟衰退。就此問(wèn)題,易綱在1998年前后帶領(lǐng)宏觀(guān)組出版了三本著(zhù)作談通縮問(wèn)題。正是因為對相關(guān)宏觀(guān)問(wèn)題的專(zhuān)業(yè)研究引發(fā)了決策當局的注意,易綱1997年被調任中國人民銀行貨幣政策委員會(huì )副秘書(shū)長(cháng),2004年升任央行行長(cháng)助理,現任央行副行長(cháng)。

如果以此衡量通縮,當前中國的形勢并不樂(lè )觀(guān):CPI增速持續放緩,M2增速連續兩個(gè)月低于年度預期目標,并創(chuàng )出新低 ;經(jīng)濟下行壓力仍在加大,一季度增速為2009年二季度以來(lái)的新低。但是,“若僅以CPI來(lái)判定,目前中國還未出現通縮。”易綱說(shuō)。

中國社科院世界經(jīng)濟與政治研究所研究員張斌稱(chēng),“現在每單位的GDP增長(cháng)能帶來(lái)的通脹在提高。”按照歷史經(jīng)驗,2014年中國經(jīng)濟增長(cháng)7.4%,對應的通脹水平應該是接近于零,但實(shí)際上是2%,以前2%的通貨膨脹對應的GDP增長(cháng)是8.5%。

他解釋稱(chēng),由于人口結構變化,報酬在資本和勞動(dòng)力間的分配發(fā)生變化,同時(shí)經(jīng)濟結構轉型,服務(wù)業(yè)占比提高,對收入分配影響最大的是熟練技術(shù)勞動(dòng)力報酬提高,單位GDP增長(cháng)會(huì )帶來(lái)更多居民收入增長(cháng),支持消費,進(jìn)而推動(dòng)的通貨膨脹率會(huì )更高一些。“按照這個(gè)關(guān)系看,經(jīng)濟增速降到6%,可能CPI都不見(jiàn)得為負。”

但在中國社科院經(jīng)濟研究所副所長(cháng)張平看來(lái),對中國來(lái)講,是否通縮不能僅看CPI的變化。發(fā)達國家制造業(yè)和投資對經(jīng)濟增長(cháng)的貢獻并不高,用CPI衡量基本上反映了通脹和通縮情況。而中國經(jīng)濟中,制造業(yè)和投資是最為重要的貢獻部門(mén),因此用PPI衡量生產(chǎn)部門(mén)的通縮情況是一個(gè)重要指標。

他稱(chēng),當前中國CPI、PPI走勢是一致的,2012年3月起,生產(chǎn)制造部門(mén)率先進(jìn)入通縮,到今年4月,PPI同比下降4.6%,加速下降,CPI代表的消費物價(jià)雖然仍為正,但趨勢也是一直向下,4月CPI漲幅1.5%,“已經(jīng)進(jìn)入通縮邊緣”。

清華大學(xué)國情研究院院長(cháng)、公共管理學(xué)院教授胡鞍鋼也稱(chēng),CPI只要低于1%就可以界定為通縮或者價(jià)格下跌趨勢,因為官方公布的CPI并沒(méi)有考慮產(chǎn)量、質(zhì)量的提高和產(chǎn)能擴大的因素。同時(shí),還必須考慮和計算PPI。

不過(guò),從國外文獻看,美國等發(fā)達國家常用CPI來(lái)判斷是否出現通縮,并不考慮PPI的變化。央行研究局副局長(cháng)劉向耘認為,主要是因為PPI波動(dòng)性很強,而且PPI負增長(cháng)并不是罕見(jiàn)現象,日本在高增長(cháng)時(shí)期也曾出現過(guò)PPI負增長(cháng),這與大宗商品價(jià)格變化、匯率變動(dòng)等因素有關(guān)。

中國總杠桿率

“監控通縮的目的不是僅僅為了監控通縮,而是要通過(guò)監控通縮來(lái)看經(jīng)濟增長(cháng)是不是合適。”國家統計局副局長(cháng)鄭京平表示,通縮的定義應該與宏觀(guān)經(jīng)濟政策相關(guān)。

好通縮?壞通縮?

樊綱認為,通縮通常發(fā)生在經(jīng)濟低谷時(shí)期,因此,通縮至少一定程度上是短期性、周期性問(wèn)題,也可能有長(cháng)期因素。他提醒,從企業(yè)層面和經(jīng)濟運行層面看,價(jià)格下降可以分為兩類(lèi):一類(lèi)是成本固定,價(jià)格下跌,利潤也下跌;第二類(lèi)則是價(jià)格下降,成本下降,利潤不變。

第二類(lèi)價(jià)格下降,可能有兩種誘因。一是由于創(chuàng )新、技術(shù)進(jìn)步、商業(yè)模式創(chuàng )新等帶來(lái)效率提高,成本下降,進(jìn)而導致價(jià)格下降。這種情況曾經(jīng)在中國出現過(guò)。2001年前后,結構調整導致中國企業(yè)管理改革,配置效率提高,雖然價(jià)格仍在下降,但很多企業(yè)利潤上升,投資開(kāi)始恢復。“這一輪由互聯(lián)網(wǎng)技術(shù)驅動(dòng)、全民創(chuàng )新的結構調整中,會(huì )不會(huì )使中國經(jīng)濟效率有所提高,由此導致價(jià)格下降,值得觀(guān)察。”樊綱稱(chēng)。

第二種誘因是真正的輸入性通縮,其對上游行業(yè)和下游行業(yè)的影響并不相同。目前中國PPI的降幅中,有80%是由石油化工、煤炭、鋼鐵、建材等五大行業(yè)造成的,既有產(chǎn)能過(guò)剩的問(wèn)題,也有輸入價(jià)格下降的問(wèn)題,還會(huì )導致其他產(chǎn)業(yè)成本降低,產(chǎn)生復雜的鏈條。

根據國家統計局的數據,今年前四個(gè)月,全國規模以上工業(yè)企業(yè)實(shí)現利潤總額同比下降1.3%。石油、煤炭、石油化工、鋼鐵、鐵礦石等五大行業(yè)占利潤下降的絕大部分,扣除這五個(gè)行業(yè),整個(gè)工業(yè)的盈利水平與2014年同期大體持平。

樊綱據此推論,目前中國的價(jià)格水平下降,不排除是第二種情況。而盧鋒也傾向于這種觀(guān)點(diǎn),認為通縮也有“好壞之分”。

不過(guò),經(jīng)濟學(xué)界一般對通貨緊縮談虎色變,認為短期通縮還可以看成是小擾動(dòng),但是若不能有效遏制,其內在機制會(huì )對經(jīng)濟造成嚴重的傷害。

經(jīng)濟學(xué)理論中,關(guān)于通縮機制的闡述主要有兩種。一是費雪針對美國1929年-1933年大蕭條提出的債務(wù)通縮機制,即“生產(chǎn)價(jià)格收縮-實(shí)際利率上升-負債惡化-經(jīng)濟進(jìn)一步收縮”的傳導機制;二是上屆美聯(lián)儲主席伯南克在1996年提出的金融加速器理論,當經(jīng)濟下滑時(shí),企業(yè)盈利能力下降,資產(chǎn)負債表惡化,抵押物估值下降,金融部門(mén)根據企業(yè)情況的變化,預期風(fēng)險增加,要求企業(yè)有更高的資本金和更低的資產(chǎn)負債率,企業(yè)融資規模被迫收縮,進(jìn)而投資規模收縮,導致經(jīng)濟進(jìn)一步惡化。各類(lèi)企業(yè)中,中小企業(yè)首當其沖,并形成居民、企業(yè)和政府資產(chǎn)負債表的相互連接影響,經(jīng)濟加速走向蕭條。

從目前中國實(shí)際情況看,這兩種機制仿佛都正在發(fā)生作用。

根據央行貨幣政策執行報告,今年一季度,金融機構人民幣貸款加權平均利率為6.56%,連續兩個(gè)季度下降。但由于PPI降幅擴大,企業(yè)實(shí)際融資成本不降反升。這也正是央行此前多次降息、降準的原因之一,近期貨幣市場(chǎng)利率更被央行公開(kāi)市場(chǎng)操作壓至底部,但實(shí)際政策效果難言理想。

融資成本居高不下,雖然暫時(shí)讓金融機構獲得了高收益,但不良貸款風(fēng)險也在加大,銀行開(kāi)始傾向進(jìn)一步收縮信用,反映在貨幣總量和投資指標上,貨幣供應量M2和投資增速雙雙大幅下降。

盡管央行超預期降準,4月末,M2同比增長(cháng)10.1%,增速較3月末回落1.5個(gè)百分點(diǎn),大量的資金和公開(kāi)市場(chǎng)運作,貨幣市場(chǎng)利率快速下降,但很難帶動(dòng)企業(yè)貸款利率下降;月末人民幣貸款余額同比增長(cháng)14.1%。與之相伴的是,投資增速持續放緩,前4個(gè)月,固定資產(chǎn)投資同比增長(cháng)12%,增速比一季度回落1.5個(gè)百分點(diǎn),其中制造業(yè)投資僅增長(cháng)9.9%。

不少研究者擔心,伯南克所說(shuō)的金融加速器理論,也已在中國開(kāi)始上演。張平認為,從生產(chǎn)部門(mén)的視角看,通縮已經(jīng)非常嚴重地引起了信用收縮,企業(yè)盈利能力不斷下降,企業(yè)資產(chǎn)回報率降低,去庫存、去產(chǎn)能相繼開(kāi)始,倒閉等“順周期”緊縮效應越來(lái)越強。

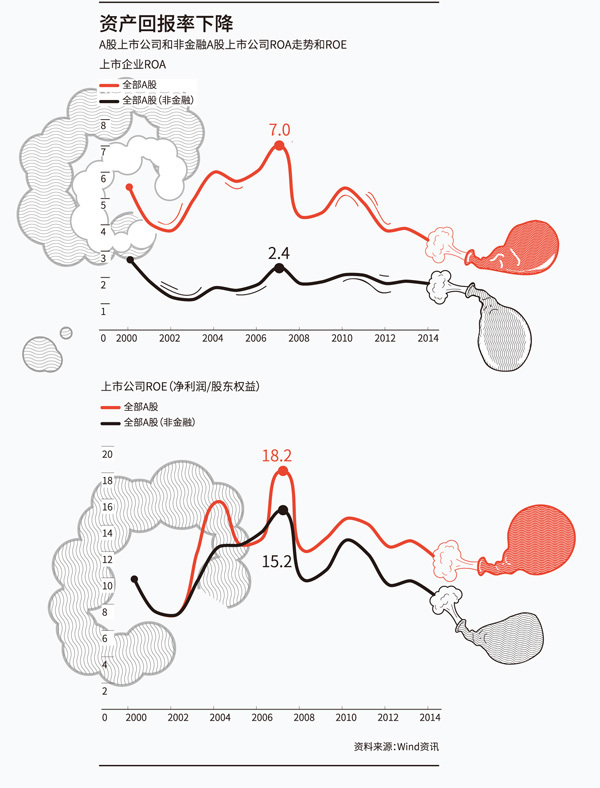

根據Wind資訊的數據,中國上市企業(yè)的資產(chǎn)回報率不斷下降。2014年A股上市企業(yè)ROA(凈利潤/總資產(chǎn))降至3.4%,不足2007年的一半,非金融上市企業(yè)更是低至1.7%;A股非金融上市企業(yè)ROE(凈利潤/股東權益)也從2007年的15.2%降至8.7%。

張平稱(chēng),當前中國大多數企業(yè)凈資產(chǎn)回報率低于外部借貸成本的狀況,已經(jīng)嚴重影響了企業(yè)的生產(chǎn)活動(dòng)。“大量企業(yè)處于金融加速器漩渦的邊緣或已經(jīng)被卷入,對企業(yè)和地方政府資產(chǎn)負債表的挑戰已經(jīng)開(kāi)始。”

貨幣政策目標爭議

近期以來(lái),市場(chǎng)對貨幣政策放水的呼聲不斷,希望用寬貨幣來(lái)解決當下的諸多問(wèn)題。究其根本,貨幣政策的目標是什么?

金融危機前,國際上主流貨幣政策框架以CPI穩定為單一目標。但在全球金融危機后,貨幣政策的單一目標說(shuō)受到了挑戰,因為金融危機前正是維持了多年的“低通脹、高增長(cháng)”。

在歐美,答案至今還是“低通脹”加“穩就業(yè)”。在中國,貨幣政策目標相對多元,即維護低通脹、推動(dòng)經(jīng)濟合理增長(cháng)、保持較為充分的就業(yè)以及維護國際收支平衡。對此,北京大學(xué)國家發(fā)展研究院教授、央行貨幣政策委員會(huì )委員宋國青直言,“多目標的效果等于沒(méi)目標。”意即多目標使得貨幣政策忙于在各目標之間權衡,政策發(fā)力受到掣肘。

通縮風(fēng)險加大(小)

不過(guò),央行行長(cháng)周小川早在2012年的財新峰會(huì )上就表示過(guò),中國貨幣政策多目標是符合國情的。中國正由計劃經(jīng)濟向市場(chǎng)經(jīng)濟轉軌,其中一個(gè)重要任務(wù)是消除價(jià)格扭曲,轉向市場(chǎng)化的價(jià)格體制。“如果只關(guān)注低通脹,就會(huì )對任何價(jià)格改革持抵制態(tài)度,使央行陷入尷尬局面。”

他同時(shí)稱(chēng),新世紀以來(lái),中國一直處于國際收支雙順差局面,流動(dòng)性被動(dòng)投放較多,對貨幣供應量和通脹產(chǎn)生重要影響。“與其被動(dòng)考慮這一問(wèn)題,不如把國際收支平衡當做目標”。

宋國青則認為,按照貨幣方式來(lái)考慮,穩通脹、穩增長(cháng)、穩就業(yè),都是一回事情。“穩增長(cháng)跟穩就業(yè)這些指標,怎么穩在潛在水平上,在一定程度上還是看通脹,簡(jiǎn)單說(shuō)其實(shí)就是單一通脹目標。”

2014年以來(lái)的貨幣政策操作中,無(wú)論是定向降準,還是一些新的創(chuàng )新工具如MLF(中期借貸便利)、PSL(抵押補充貸款),都帶有一定的調結構取向。不過(guò),在宋國青看來(lái),這種在一定時(shí)期下的特定目標能否實(shí)現,目前并無(wú)任何實(shí)證證據。

他稱(chēng),現在經(jīng)濟中體現出的結構改善,是自然的結果而非調控的結果。比如,投資比例下降、消費比例上升,不僅是中國,美國和其他國家也曾出現過(guò),投資波動(dòng)大,永遠是在經(jīng)濟高漲的時(shí)候比例上升,在經(jīng)濟低迷的時(shí)候比例相對下降。這些調整不是說(shuō)消費絕對增長(cháng)率提高了,而是投資增長(cháng)率壓得更低,消費長(cháng)期的上升趨勢能不能形成,“現在還不能證明, 除了周期性因素,還沒(méi)看到其他的證據。”

鄭京平也稱(chēng),貨幣政策目標應該清晰。他認為,這一問(wèn)題很容易形成共識,目標可以放在經(jīng)濟發(fā)展或價(jià)格水平上,結構問(wèn)題、杠桿率問(wèn)題都不應成為貨幣政策的目標。

5月23日的清華五道口全球金融論壇上,英國金融服務(wù)局原主席阿代爾·特納(Adair Turner)總結金融危機教訓時(shí)表示,貨幣政策在傳統的一兩個(gè)目標之外,還應該將金融穩定和信貸流向當做調控目標之一。他解釋稱(chēng),西方存在房地產(chǎn)這種超高利潤、對利率不敏感的部門(mén),中國則存在一系列預算軟約束部門(mén)。如果房地產(chǎn)投資者相信未來(lái)三四年房地產(chǎn)價(jià)格會(huì )上升10%到15%,1%到2%的利率變化就不會(huì )影響這些投資者,但會(huì )影響到對中小企業(yè)的信貸投放和匯率,所以未來(lái)貨幣政策的中間目標除了利率,還必須有一些宏觀(guān)審慎政策工具。

張斌認為,通常講宏觀(guān)穩定的時(shí)候包括兩方面,一是物價(jià)穩定,二是產(chǎn)出穩定。發(fā)達國家的實(shí)踐中,兩者都有明確的指向,分別是CPI和就業(yè)市場(chǎng),CPI決定生活成本,就業(yè)市場(chǎng)決定了收入,“宏觀(guān)穩定就是居民部門(mén)收入跟支出的問(wèn)題,或者說(shuō)是居民生活福利的穩定。”“從這個(gè)角度來(lái)看,就意味著(zhù)這是目標,其他的很多是工具,不能混淆。”他強調。

今年1月,CPI同比增速降至0.8%,為全球金融危機以來(lái)最低水平。隨后央行在2月底推出三個(gè)月來(lái)的第二次降息。

居民收入層面,盡管經(jīng)濟增速放緩,但中國居民收入增速并未明顯放緩。一季度全國居民人均可支配收入扣除價(jià)格因素實(shí)際增長(cháng)8.1%。其中城鎮居民人均可支配收入實(shí)際增長(cháng)7.0%,與經(jīng)濟增速持平;農村居民人均可支配收入實(shí)際增長(cháng)8.9%。

不過(guò),新增就業(yè)出現苗頭性變化。根據人社部近期對11省份的調查,一季度上海之外的其他十省份,城鎮新增就業(yè)人數均有不同程度的下降;今年春節后用工需求較往年明顯下滑,除河北、陜西兩省持平,其他九省份都出現下降;同時(shí)崗位流失速度加快,部分企業(yè)規模裁員,與往年相比知名大企業(yè)增多。

考慮到國企等部門(mén)對就業(yè)并不敏感,也有專(zhuān)家提出,應將充分就業(yè)從貨幣政策目標中移出。

宋國青則頗為尖銳地提出,貨幣政策“有些目標不是要不要,而是能不能的問(wèn)題”。他舉出的例證之一,是金融危機后全球呼吁“去杠桿”的浪潮,卻越喊杠桿率越高,中國的情況也如出一轍。

去不掉的杠桿

通縮風(fēng)險不斷加大,貨幣政策發(fā)力弱于預期的另一原因是,過(guò)去數年間,中國杠桿率急劇攀升,若現在為了抗通縮,加大貨幣寬松力度,很多人擔心,杠桿率可能會(huì )繼續快速攀升。

金融危機以來(lái),中國債務(wù)率尤其是非金融企業(yè)債務(wù)率急劇攀升,成為各方關(guān)注的風(fēng)險點(diǎn)。《人民日報》近日發(fā)表權威人士專(zhuān)訪(fǎng)時(shí)稱(chēng),中國廣義信貸與GDP之比是176%,比2008年上升63個(gè)百分點(diǎn)。從結構看,債務(wù)增長(cháng)最快的是非金融類(lèi)企業(yè),債務(wù)余額占GDP的125%,在世界上處于高水平。高杠桿企業(yè)主要來(lái)自產(chǎn)能過(guò)剩行業(yè)、房地產(chǎn)行業(yè)和部分國有企業(yè)。

官方公布的結果低于此前多家研究機構和學(xué)者的測算,但這種杠桿率攀升的勢頭已經(jīng)足以令人擔憂(yōu)。宋國青用社會(huì )融資總量剔除股權融資來(lái)度量社會(huì )總債務(wù),以其與GDP之比來(lái)度量總債務(wù)率變化。結果發(fā)現最近幾年是喊調結構、降杠桿喊得最厲害的幾年,也是杠桿率上升最快的幾年。

余永定也稱(chēng),中國總債務(wù)水平在全球是中上等水平,但企業(yè)債無(wú)論從絕對值還是相對值來(lái)看,都是世界第一。關(guān)鍵的問(wèn)題在于資本回報率在2009年后明顯下降,中國的資本產(chǎn)出率已經(jīng)超過(guò)3%,投資效率下降,要實(shí)現單位GDP的增速,需要更多的投資。與此同時(shí),中國企業(yè)的盈利水平在下降,為增加單位投資,需要借更多的資本投入,由于中國資本市場(chǎng)不發(fā)達,只能通過(guò)債務(wù)的方式來(lái)完成。

根據他所做的動(dòng)態(tài)模擬,在給定經(jīng)濟增速和內需水平的條件下,中國公司債與GDP之比將超過(guò)200%,“說(shuō)明這個(gè)系統是不穩定的,到一定程度會(huì )爆炸。”余永定稱(chēng)。

在這一大背景下,步入“新常態(tài)”的中國經(jīng)濟,既要穩步去杠桿化,又要避免造成經(jīng)濟的“斷崖式”下落。與市場(chǎng)理解的去杠桿化就是杠桿率絕對下降不同,易綱強調,所謂的去杠桿化,并不是說(shuō)中國經(jīng)濟的總杠桿率要下降,而是中國的總杠桿水平要保持在適度的水平上。在可見(jiàn)的將來(lái),中國的總杠桿率還會(huì )有所上升,但要控制中國的總杠桿率在適當水平,如果到日本那么高就麻煩了。“問(wèn)題是上升速度有多快,考慮的是什么是最優(yōu)速度,讓它上升得比較適度,而不是過(guò)快上升。”

降杠桿主要指不同部門(mén)的杠桿率調整。比如金融危機后,主要發(fā)達國家私人部門(mén)被迫降杠桿,公共部門(mén)則大幅增加了杠桿。中國現在是居民部門(mén)的杠桿率很低,企業(yè)部門(mén)和公共部門(mén)的杠桿率上升很快。

根據全球對沖基金橋水公司(Bridgewater Associates)的研究,去杠桿通常有四種方式:削減債務(wù)(違約、重組)、緊縮支出、財富轉移和貨幣化。不同的去杠桿方式對經(jīng)濟的影響也不同,其中違約、重組、緊縮支出是通縮性的,貨幣化減債是通脹性的。

宋國青認為,在融資結構比例不變的情況下,短期看通貨膨脹率與杠桿率明顯呈反向波動(dòng),通貨膨脹率高時(shí),杠桿率就下來(lái)了,通貨緊縮時(shí)杠桿率就大幅度上升。因此,想用壓貨幣數量來(lái)壓制融資總量的做法來(lái)壓杠桿,最后的結果只會(huì )是越壓越高,而且增長(cháng)率在上升。

以貨幣寬松配合適度財政緊縮的去杠桿化,也是易綱所說(shuō)的“低痛感的去杠桿化”。這往往會(huì )刺激通脹和實(shí)際經(jīng)濟增速上升,使名義經(jīng)濟增速升至名義利率之上,使得債務(wù)與GDP之比下降。歷史上,1933年-1937年的美國,以及2009年實(shí)行量化寬松后的美國,都是“低痛感的去杠桿化”的例證。

不過(guò),在余永定看來(lái),對中國來(lái)講,現在與上世紀90年代不同,通過(guò)各種方式計算的潛在經(jīng)濟增速都在放緩,無(wú)論用哪個(gè)指標來(lái)看,效率都在大幅下降,這種分子分母賽跑、最后通過(guò)增長(cháng)來(lái)走出困境,已經(jīng)做不到了。雖然通貨膨脹導致實(shí)際利率下降,但最后的結果只會(huì )是經(jīng)濟增長(cháng)了,債務(wù)更高,“只不過(guò)是慢一點(diǎn)還是快一點(diǎn)到達臨界點(diǎn),留下的喘息時(shí)間不同。”

與之相對應還有一種去杠桿化方式,易綱將其稱(chēng)之為“痛苦的去杠桿化”。包含兩種情況:一是過(guò)度依賴(lài)財政緊縮,包括違約、重組以及減少新增借債,這往往會(huì )引發(fā)通縮和實(shí)際需求萎縮,導致名義經(jīng)濟增速降至名義利率以下,債務(wù)占GDP比例繼續上升。1930年-1932年的美國、2011年歐債危機之后的歐元區尤其是邊緣國家,都經(jīng)歷了這一過(guò)程。二是過(guò)度貨幣化債務(wù),導致嚴重通脹和貨幣貶值。

“低痛感的去杠桿化還是痛苦的去杠桿化,都是幾種工具適度運用、適度退出,把握好了所有的節點(diǎn),總體來(lái)講可能取得比較和諧的效果。”易綱稱(chēng)。

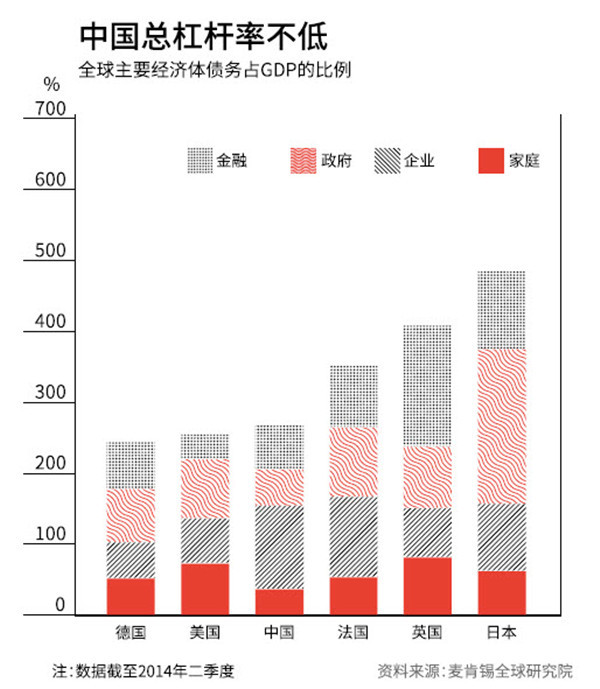

根據麥肯錫的數據,截至2014年,美國、法國、英國和日本等發(fā)達經(jīng)濟體的總杠桿率分別為269%、373%、435%,517%。而中國在282%。相比之下,也不算低。

易綱認為,杠桿率增加有利于經(jīng)濟增長(cháng),但當杠桿率總水平達到一定程度了以后,再往上加杠桿就比較困難。另外,杠桿率在一定水平以下時(shí),沒(méi)有透支未來(lái)的增長(cháng),但超過(guò)一定水平,就會(huì )透支未來(lái)的增長(cháng)。

他舉例稱(chēng),如果日本總杠桿在300%左右而不是現有水平,日本政府完全有可能通過(guò)加杠桿使得日本經(jīng)濟實(shí)現有效增長(cháng)。

當前中國的經(jīng)濟政策需要在防通縮和防止杠桿率過(guò)快增長(cháng)之間權衡。易綱稱(chēng),這兩件事現在大體處于一個(gè)平衡的狀態(tài),但有可能在短期內傾向其中一個(gè)。

中國的政策選擇

按照“低痛感的去杠桿化”途徑,中國需要貨幣政策繼續放松以刺激通脹,降低實(shí)際利率。從降息和降準的空間看,貨幣政策目前還有足夠的彈藥,但能否用在刀刃上,則需要較高的宏觀(guān)調控能力,更需要有深層次的改革措施并進(jìn)。

從過(guò)往經(jīng)驗看,在中國貨幣政策想要影響實(shí)際利率,往往事與愿違。根據宋國青的研究,中國利率波動(dòng)幅度比通脹率波動(dòng)幅度小很多。通脹率下降1個(gè)百分點(diǎn),利率體現為宏觀(guān)調控的利率上升半個(gè)百分點(diǎn),真實(shí)利率就是相反的變化半個(gè)百分點(diǎn)。

寬貨幣的效果,在中國還會(huì )因經(jīng)濟結構和市場(chǎng)主體結構不同而發(fā)生扭曲。白重恩指出,中國實(shí)際利率居高不下,很大程度上與財政政策和投資結構有關(guān)。中國投資中,政府主導的基礎設施建設占比較大,且對利率不敏感,推高利率,并對其他投資產(chǎn)生嚴重的擠出效應。在實(shí)際高利率下,企業(yè)投資減少,為保持一定經(jīng)濟增速,政府投資不得不持續增加,形成陷阱。

近期規范地方政府債務(wù)的43號文明松暗放,融資平臺貸款重新抬頭,地方融資平臺再現加杠桿的苗頭,這令白重恩擔心中國經(jīng)濟是否要步入這個(gè)陷阱。“要從這個(gè)陷阱中走出來(lái),只有企業(yè)投資增加,才能減少對政府投資的需求,”白重恩就此認為,短期內要采取非常規的政策,讓實(shí)際利率降下來(lái),這需要貨幣政策比較積極,在壓低資金成本的同時(shí),也貨幣化一部分債務(wù),同時(shí),財政政策要收縮一點(diǎn),逐漸調整投資結構。

資產(chǎn)回報率(小)

中國長(cháng)期的政策經(jīng)驗是貸款數量性管理比利率更敏感有效,但也正因如此,當資本金監管?chē)栏裨偌由虾弦赓J款規模監管的重啟,2010年后商業(yè)銀行走上了以影子銀行方式進(jìn)行表外融資之路。但隨著(zhù)2013年年中出現“錢(qián)荒”,這一道路可能已經(jīng)走到盡頭。

更多研究者認為,就中國而言,目前的關(guān)鍵已不在于貨幣供給。余永定認為,即使流動(dòng)性增加了,資金依然不能進(jìn)入實(shí)體經(jīng)濟,反倒會(huì )使經(jīng)濟結構更為扭曲。

“市場(chǎng)價(jià)格信號,并不一定是資源配置的正確信號。”余永定稱(chēng),金融機構肯定要把錢(qián)給風(fēng)險低同時(shí)回報高的企業(yè),那只能是國有企業(yè)。對中國來(lái)講,現在需要抓緊時(shí)間調整結構,傳統的刺激有效需求的調整要慎用,否則既不能完成結構調整,也不能使中國經(jīng)濟走上可持續發(fā)展的道路。

近期銀行間市場(chǎng)各項利率都在低位徘徊,隔夜利率降至1%左右,7天回購利率也在2%左右。張斌認為,這一定伴隨著(zhù)央行基礎貨幣投放的增長(cháng),但與此同時(shí),M2同比增速仍在下降,說(shuō)明銀行拿到錢(qián)也不愿貸款,“從貨幣渠道刺激經(jīng)濟,只剩下一種很差的選擇,就是像2008年那樣,通過(guò)監管部門(mén)窗口指導,催促銀行去放貸。”

“目前的矛盾,在于寬貨幣難以傳導到寬信貸。”鄭京平稱(chēng),寬貨幣與化解地方債、化解產(chǎn)能和長(cháng)期發(fā)展也有矛盾。如果不平衡好這些關(guān)系,結果就是債務(wù)往后推,雖然可以延緩一些時(shí)間,但是積累的矛盾也在增加,逐漸形成斷崖式的風(fēng)險。“降息和降準仍然是需要的,這個(gè)過(guò)程中降息更好一點(diǎn),并且在降的過(guò)程中速度要適當,關(guān)鍵要推進(jìn)結構性改革。”

國務(wù)院發(fā)展研究中心宏觀(guān)經(jīng)濟研究部研究員張立群認為,實(shí)際利率提高帶來(lái)的需求緊縮,導致企業(yè)效益下滑、融資能力下降,對此貨幣政策的作用空間有限,需要財政政策發(fā)揮作用,重點(diǎn)是圍繞新型城鎮化、地下管網(wǎng)、公共服務(wù)等領(lǐng)域發(fā)力,以提振國內需求。

為增加地方政府穩增長(cháng)的積極性和能力,近期,清理地方稅收優(yōu)惠、融資平臺不再新增貸款等一些利于長(cháng)遠但會(huì )對短期增長(cháng)產(chǎn)生不利影響的改革舉措,陸續有所放緩。

對此,張平認為,應堅持推動(dòng)市場(chǎng)化改革,尤其是軟預算約束部門(mén)的改革。借機改革地方權力體系,讓地方政府轉型到公共服務(wù)的職能上來(lái),借經(jīng)濟減速治理國有企業(yè),割斷其與地方政府的紐帶,利用經(jīng)濟減速清理僵尸企業(yè),淘汰落后產(chǎn)能,并推動(dòng)科、教、文、衛事業(yè)單位改革,釋放出被管制的服務(wù)業(yè)發(fā)展空間。

但僅憑這些并不能應對通縮挑戰。易綱認為,從短期看,財政政策會(huì )有效果,但如果不是創(chuàng )新型投資擴張,在長(cháng)期很可能會(huì )加劇通縮壓力。他表示,要打破通縮螺旋,需要三方面調整:一是企業(yè)資產(chǎn)負債表的存量調整和優(yōu)化;二要明確產(chǎn)權。產(chǎn)權的缺失是經(jīng)濟波動(dòng)的起源,需要繼續推動(dòng)企業(yè)能夠真正根據投資回報變化,調整杠桿,打破過(guò)度投資惡性循環(huán);三要發(fā)展資本市場(chǎng),增加直接融資,降低企業(yè)部門(mén)的杠桿。■

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用

-

首頁(yè)

-

講座會(huì )議展開(kāi) / 收起

- 首頁(yè)

- 講座會(huì )議

- CEO經(jīng)濟觀(guān)察報告會(huì )

講座會(huì )議

sidenav header background

sidenav background

“中國經(jīng)濟觀(guān)察”第42次研討會(huì ):再解通縮

發(fā)布日期:2015-10-28 08:49 來(lái)源:北京大學(xué)國家發(fā)展研究院BiMBA

“中國經(jīng)濟觀(guān)察”第42次研討會(huì )時(shí)隔17年,通縮的“幽靈”是否再次來(lái)到中國?又該如何看待、應對這一次的“通縮”逼近?

2014年下半年以來(lái),隨著(zhù)中國經(jīng)濟下行壓力加大,關(guān)于中國是否通縮的討論此起彼伏。爭論雙方分別援引支持自己觀(guān)點(diǎn)的數據:認為通縮來(lái)臨的一方,選擇已經(jīng)連續38個(gè)月負增長(cháng)的生產(chǎn)者價(jià)格指數(PPI)和國內生產(chǎn)總值(GDP)平減指數;堅信通縮不是問(wèn)題的一方,選擇仍然正增長(cháng)的居民消費價(jià)格指數(CPI),并稱(chēng)隨著(zhù)“豬周期”的推進(jìn),未來(lái)通脹壓力將再度來(lái)襲。

爭論的焦點(diǎn)顯然并非價(jià)格變化本身,而是其背后隱含的政策取向。一方面,從1929年-1933年大蕭條衍生出來(lái)的債務(wù)-通縮機制和金融加速器理論所描述的場(chǎng)景,是否也會(huì )在中國逐漸傳導、重現,中國是否應該追隨歐美日走上量寬政策之路?

另一方面,2009年因全球金融危機爆發(fā),中國曾面臨外需急劇下滑,CPI突現負增長(cháng)。中國政府緊急出臺了“4萬(wàn)億”經(jīng)濟刺激計劃,迅速擊退突然而至的通縮,卻也導致杠桿率激增的后遺癥,尤其是非金融企業(yè)部門(mén)和地方政府杠桿率攀升,速度在全球領(lǐng)先,這成為全球市場(chǎng)關(guān)注的焦點(diǎn),帶來(lái)的風(fēng)險該如何化解?

5月23日下午,北京大學(xué)國家發(fā)展研究院在致福軒召開(kāi)“中國經(jīng)濟觀(guān)察”第42次研討會(huì ),主題就是通貨緊縮。與會(huì )者中,有不少是17年前的熟面孔,他們參與了北京大學(xué)國家發(fā)展研究院的前身——中國經(jīng)濟研究中心在1998年舉辦的通縮研討會(huì ),如央行副行長(cháng)易綱、國發(fā)院教授宋國青、中國經(jīng)濟改革研究基金會(huì )國民經(jīng)濟研究所所長(cháng)樊綱、中國社科院學(xué)部委員余永定、北京師范大學(xué)經(jīng)濟與資源管理研究院名譽(yù)院長(cháng)李曉西、清華大學(xué)國情研究院院長(cháng)胡鞍鋼、中國發(fā)展研究基金會(huì )秘書(shū)長(cháng)盧邁等。那次通縮研討會(huì )影響了決策,是著(zhù)名的1998年“保八”之戰的重要一幕。

此次與會(huì )的,還有當前研究通縮前沿的學(xué)者與學(xué)者型官員,如國家統計局副局長(cháng)鄭京平、央行研究局副局長(cháng)劉向耘、清華大學(xué)經(jīng)管學(xué)院副院長(cháng)白重恩、中國社科院世界經(jīng)濟與政治研究所研究員張斌、國發(fā)院的年輕教授徐建國等。研討會(huì )由國家發(fā)展研究院教授盧鋒主持。

與會(huì )者的研討表明,現在的政策不得不在“抗通縮”和“去杠桿化”之間艱難權衡,看上去貨幣政策還有降息、降準的空間,但實(shí)際宏觀(guān)調控的騰挪空間日漸逼仄。

還有一種觀(guān)點(diǎn)認為,中國并沒(méi)有濃厚的“通縮恐懼癥”,中國的經(jīng)驗也不支持通縮恐懼論,應該更加務(wù)實(shí)地分析中國經(jīng)濟的改革空間,配合宏觀(guān)調控相輔相成,為迎來(lái)自主性景氣恢復打好基礎。

盧鋒在國家發(fā)展研究院“調整和通縮”問(wèn)題研究組所做的研究報告中指出,1998年中國對抗通縮,靠的是深層次的改革如國有經(jīng)濟戰略性改組、政府瘦身、決定加入世界貿易組織(WTO)的開(kāi)放政策,同時(shí)輔之以加大基建投入的積極財政政策、重在加強金融市場(chǎng)有效性的國有銀行改革,最終趕上了全球“低通脹、高增長(cháng)”的黃金十年,而且中國的發(fā)展速度遠遠超出其他國家,積累了巨大的財富。

現在,不同于上一輪通縮的是,通過(guò)各種公式計算的中國潛在經(jīng)濟增速都在下降,中國政府過(guò)去用過(guò)的貨幣寬松、積極財政政策拉動(dòng)投資的作用卻越來(lái)越小,每單位投資帶來(lái)的GDP產(chǎn)出已經(jīng)越來(lái)越小,企業(yè)與公共部門(mén)的杠桿率已經(jīng)相當高,僅憑財政政策和貨幣政策及兩者配合,也已很難奏效,惟有推進(jìn)深層次改革并能忍耐一定程度經(jīng)濟放緩的代價(jià),最后才能歷經(jīng)風(fēng)雨始見(jiàn)彩虹。但在穩增長(cháng)的壓力下,一些利在長(cháng)遠但會(huì )對短期產(chǎn)生不利影響的改革可能會(huì )被迫推遲。新一輪困境,再次考驗決策者的智慧與耐心。

又到通縮邊緣

盡管2014年下半年以來(lái),關(guān)于通縮的討論此起彼伏,但各方對通縮的定義以及判斷,尚未達成完全的共識。

一般認為,通貨緊縮是一段時(shí)期內價(jià)格總水平的普遍持續下降。但若采用不同的價(jià)格指數,會(huì )得出不同的結論。以中國為例,目前CPI同比仍處于低位正增長(cháng),PPI則已經(jīng)連續38個(gè)月同比負增長(cháng),且近期降幅呈擴大態(tài)勢,今年一季度,GDP平減指數同比也已為負。

早在1998年中國出現CPI、PPI雙雙負增長(cháng)之時(shí),北京大學(xué)中國經(jīng)濟研究中心曾對通縮進(jìn)行了深入的研究。當時(shí)易綱教授提出,分析通貨緊縮是要特別強調“兩個(gè)特征、一個(gè)伴隨”,即物價(jià)水平(CPI)持續下降、貨幣供應量增長(cháng)下降,伴隨著(zhù)經(jīng)濟衰退。就此問(wèn)題,易綱在1998年前后帶領(lǐng)宏觀(guān)組出版了三本著(zhù)作談通縮問(wèn)題。正是因為對相關(guān)宏觀(guān)問(wèn)題的專(zhuān)業(yè)研究引發(fā)了決策當局的注意,易綱1997年被調任中國人民銀行貨幣政策委員會(huì )副秘書(shū)長(cháng),2004年升任央行行長(cháng)助理,現任央行副行長(cháng)。

如果以此衡量通縮,當前中國的形勢并不樂(lè )觀(guān):CPI增速持續放緩,M2增速連續兩個(gè)月低于年度預期目標,并創(chuàng )出新低 ;經(jīng)濟下行壓力仍在加大,一季度增速為2009年二季度以來(lái)的新低。但是,“若僅以CPI來(lái)判定,目前中國還未出現通縮。”易綱說(shuō)。

中國社科院世界經(jīng)濟與政治研究所研究員張斌稱(chēng),“現在每單位的GDP增長(cháng)能帶來(lái)的通脹在提高。”按照歷史經(jīng)驗,2014年中國經(jīng)濟增長(cháng)7.4%,對應的通脹水平應該是接近于零,但實(shí)際上是2%,以前2%的通貨膨脹對應的GDP增長(cháng)是8.5%。

他解釋稱(chēng),由于人口結構變化,報酬在資本和勞動(dòng)力間的分配發(fā)生變化,同時(shí)經(jīng)濟結構轉型,服務(wù)業(yè)占比提高,對收入分配影響最大的是熟練技術(shù)勞動(dòng)力報酬提高,單位GDP增長(cháng)會(huì )帶來(lái)更多居民收入增長(cháng),支持消費,進(jìn)而推動(dòng)的通貨膨脹率會(huì )更高一些。“按照這個(gè)關(guān)系看,經(jīng)濟增速降到6%,可能CPI都不見(jiàn)得為負。”

但在中國社科院經(jīng)濟研究所副所長(cháng)張平看來(lái),對中國來(lái)講,是否通縮不能僅看CPI的變化。發(fā)達國家制造業(yè)和投資對經(jīng)濟增長(cháng)的貢獻并不高,用CPI衡量基本上反映了通脹和通縮情況。而中國經(jīng)濟中,制造業(yè)和投資是最為重要的貢獻部門(mén),因此用PPI衡量生產(chǎn)部門(mén)的通縮情況是一個(gè)重要指標。

他稱(chēng),當前中國CPI、PPI走勢是一致的,2012年3月起,生產(chǎn)制造部門(mén)率先進(jìn)入通縮,到今年4月,PPI同比下降4.6%,加速下降,CPI代表的消費物價(jià)雖然仍為正,但趨勢也是一直向下,4月CPI漲幅1.5%,“已經(jīng)進(jìn)入通縮邊緣”。

清華大學(xué)國情研究院院長(cháng)、公共管理學(xué)院教授胡鞍鋼也稱(chēng),CPI只要低于1%就可以界定為通縮或者價(jià)格下跌趨勢,因為官方公布的CPI并沒(méi)有考慮產(chǎn)量、質(zhì)量的提高和產(chǎn)能擴大的因素。同時(shí),還必須考慮和計算PPI。

不過(guò),從國外文獻看,美國等發(fā)達國家常用CPI來(lái)判斷是否出現通縮,并不考慮PPI的變化。央行研究局副局長(cháng)劉向耘認為,主要是因為PPI波動(dòng)性很強,而且PPI負增長(cháng)并不是罕見(jiàn)現象,日本在高增長(cháng)時(shí)期也曾出現過(guò)PPI負增長(cháng),這與大宗商品價(jià)格變化、匯率變動(dòng)等因素有關(guān)。

中國總杠桿率

“監控通縮的目的不是僅僅為了監控通縮,而是要通過(guò)監控通縮來(lái)看經(jīng)濟增長(cháng)是不是合適。”國家統計局副局長(cháng)鄭京平表示,通縮的定義應該與宏觀(guān)經(jīng)濟政策相關(guān)。好通縮?壞通縮?

樊綱認為,通縮通常發(fā)生在經(jīng)濟低谷時(shí)期,因此,通縮至少一定程度上是短期性、周期性問(wèn)題,也可能有長(cháng)期因素。他提醒,從企業(yè)層面和經(jīng)濟運行層面看,價(jià)格下降可以分為兩類(lèi):一類(lèi)是成本固定,價(jià)格下跌,利潤也下跌;第二類(lèi)則是價(jià)格下降,成本下降,利潤不變。

第二類(lèi)價(jià)格下降,可能有兩種誘因。一是由于創(chuàng )新、技術(shù)進(jìn)步、商業(yè)模式創(chuàng )新等帶來(lái)效率提高,成本下降,進(jìn)而導致價(jià)格下降。這種情況曾經(jīng)在中國出現過(guò)。2001年前后,結構調整導致中國企業(yè)管理改革,配置效率提高,雖然價(jià)格仍在下降,但很多企業(yè)利潤上升,投資開(kāi)始恢復。“這一輪由互聯(lián)網(wǎng)技術(shù)驅動(dòng)、全民創(chuàng )新的結構調整中,會(huì )不會(huì )使中國經(jīng)濟效率有所提高,由此導致價(jià)格下降,值得觀(guān)察。”樊綱稱(chēng)。

第二種誘因是真正的輸入性通縮,其對上游行業(yè)和下游行業(yè)的影響并不相同。目前中國PPI的降幅中,有80%是由石油化工、煤炭、鋼鐵、建材等五大行業(yè)造成的,既有產(chǎn)能過(guò)剩的問(wèn)題,也有輸入價(jià)格下降的問(wèn)題,還會(huì )導致其他產(chǎn)業(yè)成本降低,產(chǎn)生復雜的鏈條。

根據國家統計局的數據,今年前四個(gè)月,全國規模以上工業(yè)企業(yè)實(shí)現利潤總額同比下降1.3%。石油、煤炭、石油化工、鋼鐵、鐵礦石等五大行業(yè)占利潤下降的絕大部分,扣除這五個(gè)行業(yè),整個(gè)工業(yè)的盈利水平與2014年同期大體持平。

樊綱據此推論,目前中國的價(jià)格水平下降,不排除是第二種情況。而盧鋒也傾向于這種觀(guān)點(diǎn),認為通縮也有“好壞之分”。

不過(guò),經(jīng)濟學(xué)界一般對通貨緊縮談虎色變,認為短期通縮還可以看成是小擾動(dòng),但是若不能有效遏制,其內在機制會(huì )對經(jīng)濟造成嚴重的傷害。

經(jīng)濟學(xué)理論中,關(guān)于通縮機制的闡述主要有兩種。一是費雪針對美國1929年-1933年大蕭條提出的債務(wù)通縮機制,即“生產(chǎn)價(jià)格收縮-實(shí)際利率上升-負債惡化-經(jīng)濟進(jìn)一步收縮”的傳導機制;二是上屆美聯(lián)儲主席伯南克在1996年提出的金融加速器理論,當經(jīng)濟下滑時(shí),企業(yè)盈利能力下降,資產(chǎn)負債表惡化,抵押物估值下降,金融部門(mén)根據企業(yè)情況的變化,預期風(fēng)險增加,要求企業(yè)有更高的資本金和更低的資產(chǎn)負債率,企業(yè)融資規模被迫收縮,進(jìn)而投資規模收縮,導致經(jīng)濟進(jìn)一步惡化。各類(lèi)企業(yè)中,中小企業(yè)首當其沖,并形成居民、企業(yè)和政府資產(chǎn)負債表的相互連接影響,經(jīng)濟加速走向蕭條。

從目前中國實(shí)際情況看,這兩種機制仿佛都正在發(fā)生作用。

根據央行貨幣政策執行報告,今年一季度,金融機構人民幣貸款加權平均利率為6.56%,連續兩個(gè)季度下降。但由于PPI降幅擴大,企業(yè)實(shí)際融資成本不降反升。這也正是央行此前多次降息、降準的原因之一,近期貨幣市場(chǎng)利率更被央行公開(kāi)市場(chǎng)操作壓至底部,但實(shí)際政策效果難言理想。

融資成本居高不下,雖然暫時(shí)讓金融機構獲得了高收益,但不良貸款風(fēng)險也在加大,銀行開(kāi)始傾向進(jìn)一步收縮信用,反映在貨幣總量和投資指標上,貨幣供應量M2和投資增速雙雙大幅下降。

盡管央行超預期降準,4月末,M2同比增長(cháng)10.1%,增速較3月末回落1.5個(gè)百分點(diǎn),大量的資金和公開(kāi)市場(chǎng)運作,貨幣市場(chǎng)利率快速下降,但很難帶動(dòng)企業(yè)貸款利率下降;月末人民幣貸款余額同比增長(cháng)14.1%。與之相伴的是,投資增速持續放緩,前4個(gè)月,固定資產(chǎn)投資同比增長(cháng)12%,增速比一季度回落1.5個(gè)百分點(diǎn),其中制造業(yè)投資僅增長(cháng)9.9%。

不少研究者擔心,伯南克所說(shuō)的金融加速器理論,也已在中國開(kāi)始上演。張平認為,從生產(chǎn)部門(mén)的視角看,通縮已經(jīng)非常嚴重地引起了信用收縮,企業(yè)盈利能力不斷下降,企業(yè)資產(chǎn)回報率降低,去庫存、去產(chǎn)能相繼開(kāi)始,倒閉等“順周期”緊縮效應越來(lái)越強。

根據Wind資訊的數據,中國上市企業(yè)的資產(chǎn)回報率不斷下降。2014年A股上市企業(yè)ROA(凈利潤/總資產(chǎn))降至3.4%,不足2007年的一半,非金融上市企業(yè)更是低至1.7%;A股非金融上市企業(yè)ROE(凈利潤/股東權益)也從2007年的15.2%降至8.7%。

張平稱(chēng),當前中國大多數企業(yè)凈資產(chǎn)回報率低于外部借貸成本的狀況,已經(jīng)嚴重影響了企業(yè)的生產(chǎn)活動(dòng)。“大量企業(yè)處于金融加速器漩渦的邊緣或已經(jīng)被卷入,對企業(yè)和地方政府資產(chǎn)負債表的挑戰已經(jīng)開(kāi)始。”

貨幣政策目標爭議

近期以來(lái),市場(chǎng)對貨幣政策放水的呼聲不斷,希望用寬貨幣來(lái)解決當下的諸多問(wèn)題。究其根本,貨幣政策的目標是什么?

金融危機前,國際上主流貨幣政策框架以CPI穩定為單一目標。但在全球金融危機后,貨幣政策的單一目標說(shuō)受到了挑戰,因為金融危機前正是維持了多年的“低通脹、高增長(cháng)”。

在歐美,答案至今還是“低通脹”加“穩就業(yè)”。在中國,貨幣政策目標相對多元,即維護低通脹、推動(dòng)經(jīng)濟合理增長(cháng)、保持較為充分的就業(yè)以及維護國際收支平衡。對此,北京大學(xué)國家發(fā)展研究院教授、央行貨幣政策委員會(huì )委員宋國青直言,“多目標的效果等于沒(méi)目標。”意即多目標使得貨幣政策忙于在各目標之間權衡,政策發(fā)力受到掣肘。

通縮風(fēng)險加大(小)

不過(guò),央行行長(cháng)周小川早在2012年的財新峰會(huì )上就表示過(guò),中國貨幣政策多目標是符合國情的。中國正由計劃經(jīng)濟向市場(chǎng)經(jīng)濟轉軌,其中一個(gè)重要任務(wù)是消除價(jià)格扭曲,轉向市場(chǎng)化的價(jià)格體制。“如果只關(guān)注低通脹,就會(huì )對任何價(jià)格改革持抵制態(tài)度,使央行陷入尷尬局面。”

他同時(shí)稱(chēng),新世紀以來(lái),中國一直處于國際收支雙順差局面,流動(dòng)性被動(dòng)投放較多,對貨幣供應量和通脹產(chǎn)生重要影響。“與其被動(dòng)考慮這一問(wèn)題,不如把國際收支平衡當做目標”。

宋國青則認為,按照貨幣方式來(lái)考慮,穩通脹、穩增長(cháng)、穩就業(yè),都是一回事情。“穩增長(cháng)跟穩就業(yè)這些指標,怎么穩在潛在水平上,在一定程度上還是看通脹,簡(jiǎn)單說(shuō)其實(shí)就是單一通脹目標。”

2014年以來(lái)的貨幣政策操作中,無(wú)論是定向降準,還是一些新的創(chuàng )新工具如MLF(中期借貸便利)、PSL(抵押補充貸款),都帶有一定的調結構取向。不過(guò),在宋國青看來(lái),這種在一定時(shí)期下的特定目標能否實(shí)現,目前并無(wú)任何實(shí)證證據。

他稱(chēng),現在經(jīng)濟中體現出的結構改善,是自然的結果而非調控的結果。比如,投資比例下降、消費比例上升,不僅是中國,美國和其他國家也曾出現過(guò),投資波動(dòng)大,永遠是在經(jīng)濟高漲的時(shí)候比例上升,在經(jīng)濟低迷的時(shí)候比例相對下降。這些調整不是說(shuō)消費絕對增長(cháng)率提高了,而是投資增長(cháng)率壓得更低,消費長(cháng)期的上升趨勢能不能形成,“現在還不能證明, 除了周期性因素,還沒(méi)看到其他的證據。”

鄭京平也稱(chēng),貨幣政策目標應該清晰。他認為,這一問(wèn)題很容易形成共識,目標可以放在經(jīng)濟發(fā)展或價(jià)格水平上,結構問(wèn)題、杠桿率問(wèn)題都不應成為貨幣政策的目標。

5月23日的清華五道口全球金融論壇上,英國金融服務(wù)局原主席阿代爾·特納(Adair Turner)總結金融危機教訓時(shí)表示,貨幣政策在傳統的一兩個(gè)目標之外,還應該將金融穩定和信貸流向當做調控目標之一。他解釋稱(chēng),西方存在房地產(chǎn)這種超高利潤、對利率不敏感的部門(mén),中國則存在一系列預算軟約束部門(mén)。如果房地產(chǎn)投資者相信未來(lái)三四年房地產(chǎn)價(jià)格會(huì )上升10%到15%,1%到2%的利率變化就不會(huì )影響這些投資者,但會(huì )影響到對中小企業(yè)的信貸投放和匯率,所以未來(lái)貨幣政策的中間目標除了利率,還必須有一些宏觀(guān)審慎政策工具。

張斌認為,通常講宏觀(guān)穩定的時(shí)候包括兩方面,一是物價(jià)穩定,二是產(chǎn)出穩定。發(fā)達國家的實(shí)踐中,兩者都有明確的指向,分別是CPI和就業(yè)市場(chǎng),CPI決定生活成本,就業(yè)市場(chǎng)決定了收入,“宏觀(guān)穩定就是居民部門(mén)收入跟支出的問(wèn)題,或者說(shuō)是居民生活福利的穩定。”“從這個(gè)角度來(lái)看,就意味著(zhù)這是目標,其他的很多是工具,不能混淆。”他強調。

今年1月,CPI同比增速降至0.8%,為全球金融危機以來(lái)最低水平。隨后央行在2月底推出三個(gè)月來(lái)的第二次降息。

居民收入層面,盡管經(jīng)濟增速放緩,但中國居民收入增速并未明顯放緩。一季度全國居民人均可支配收入扣除價(jià)格因素實(shí)際增長(cháng)8.1%。其中城鎮居民人均可支配收入實(shí)際增長(cháng)7.0%,與經(jīng)濟增速持平;農村居民人均可支配收入實(shí)際增長(cháng)8.9%。

不過(guò),新增就業(yè)出現苗頭性變化。根據人社部近期對11省份的調查,一季度上海之外的其他十省份,城鎮新增就業(yè)人數均有不同程度的下降;今年春節后用工需求較往年明顯下滑,除河北、陜西兩省持平,其他九省份都出現下降;同時(shí)崗位流失速度加快,部分企業(yè)規模裁員,與往年相比知名大企業(yè)增多。

考慮到國企等部門(mén)對就業(yè)并不敏感,也有專(zhuān)家提出,應將充分就業(yè)從貨幣政策目標中移出。

宋國青則頗為尖銳地提出,貨幣政策“有些目標不是要不要,而是能不能的問(wèn)題”。他舉出的例證之一,是金融危機后全球呼吁“去杠桿”的浪潮,卻越喊杠桿率越高,中國的情況也如出一轍。

去不掉的杠桿

通縮風(fēng)險不斷加大,貨幣政策發(fā)力弱于預期的另一原因是,過(guò)去數年間,中國杠桿率急劇攀升,若現在為了抗通縮,加大貨幣寬松力度,很多人擔心,杠桿率可能會(huì )繼續快速攀升。

金融危機以來(lái),中國債務(wù)率尤其是非金融企業(yè)債務(wù)率急劇攀升,成為各方關(guān)注的風(fēng)險點(diǎn)。《人民日報》近日發(fā)表權威人士專(zhuān)訪(fǎng)時(shí)稱(chēng),中國廣義信貸與GDP之比是176%,比2008年上升63個(gè)百分點(diǎn)。從結構看,債務(wù)增長(cháng)最快的是非金融類(lèi)企業(yè),債務(wù)余額占GDP的125%,在世界上處于高水平。高杠桿企業(yè)主要來(lái)自產(chǎn)能過(guò)剩行業(yè)、房地產(chǎn)行業(yè)和部分國有企業(yè)。

官方公布的結果低于此前多家研究機構和學(xué)者的測算,但這種杠桿率攀升的勢頭已經(jīng)足以令人擔憂(yōu)。宋國青用社會(huì )融資總量剔除股權融資來(lái)度量社會(huì )總債務(wù),以其與GDP之比來(lái)度量總債務(wù)率變化。結果發(fā)現最近幾年是喊調結構、降杠桿喊得最厲害的幾年,也是杠桿率上升最快的幾年。

余永定也稱(chēng),中國總債務(wù)水平在全球是中上等水平,但企業(yè)債無(wú)論從絕對值還是相對值來(lái)看,都是世界第一。關(guān)鍵的問(wèn)題在于資本回報率在2009年后明顯下降,中國的資本產(chǎn)出率已經(jīng)超過(guò)3%,投資效率下降,要實(shí)現單位GDP的增速,需要更多的投資。與此同時(shí),中國企業(yè)的盈利水平在下降,為增加單位投資,需要借更多的資本投入,由于中國資本市場(chǎng)不發(fā)達,只能通過(guò)債務(wù)的方式來(lái)完成。

根據他所做的動(dòng)態(tài)模擬,在給定經(jīng)濟增速和內需水平的條件下,中國公司債與GDP之比將超過(guò)200%,“說(shuō)明這個(gè)系統是不穩定的,到一定程度會(huì )爆炸。”余永定稱(chēng)。

在這一大背景下,步入“新常態(tài)”的中國經(jīng)濟,既要穩步去杠桿化,又要避免造成經(jīng)濟的“斷崖式”下落。與市場(chǎng)理解的去杠桿化就是杠桿率絕對下降不同,易綱強調,所謂的去杠桿化,并不是說(shuō)中國經(jīng)濟的總杠桿率要下降,而是中國的總杠桿水平要保持在適度的水平上。在可見(jiàn)的將來(lái),中國的總杠桿率還會(huì )有所上升,但要控制中國的總杠桿率在適當水平,如果到日本那么高就麻煩了。“問(wèn)題是上升速度有多快,考慮的是什么是最優(yōu)速度,讓它上升得比較適度,而不是過(guò)快上升。”

降杠桿主要指不同部門(mén)的杠桿率調整。比如金融危機后,主要發(fā)達國家私人部門(mén)被迫降杠桿,公共部門(mén)則大幅增加了杠桿。中國現在是居民部門(mén)的杠桿率很低,企業(yè)部門(mén)和公共部門(mén)的杠桿率上升很快。

根據全球對沖基金橋水公司(Bridgewater Associates)的研究,去杠桿通常有四種方式:削減債務(wù)(違約、重組)、緊縮支出、財富轉移和貨幣化。不同的去杠桿方式對經(jīng)濟的影響也不同,其中違約、重組、緊縮支出是通縮性的,貨幣化減債是通脹性的。

宋國青認為,在融資結構比例不變的情況下,短期看通貨膨脹率與杠桿率明顯呈反向波動(dòng),通貨膨脹率高時(shí),杠桿率就下來(lái)了,通貨緊縮時(shí)杠桿率就大幅度上升。因此,想用壓貨幣數量來(lái)壓制融資總量的做法來(lái)壓杠桿,最后的結果只會(huì )是越壓越高,而且增長(cháng)率在上升。

以貨幣寬松配合適度財政緊縮的去杠桿化,也是易綱所說(shuō)的“低痛感的去杠桿化”。這往往會(huì )刺激通脹和實(shí)際經(jīng)濟增速上升,使名義經(jīng)濟增速升至名義利率之上,使得債務(wù)與GDP之比下降。歷史上,1933年-1937年的美國,以及2009年實(shí)行量化寬松后的美國,都是“低痛感的去杠桿化”的例證。

不過(guò),在余永定看來(lái),對中國來(lái)講,現在與上世紀90年代不同,通過(guò)各種方式計算的潛在經(jīng)濟增速都在放緩,無(wú)論用哪個(gè)指標來(lái)看,效率都在大幅下降,這種分子分母賽跑、最后通過(guò)增長(cháng)來(lái)走出困境,已經(jīng)做不到了。雖然通貨膨脹導致實(shí)際利率下降,但最后的結果只會(huì )是經(jīng)濟增長(cháng)了,債務(wù)更高,“只不過(guò)是慢一點(diǎn)還是快一點(diǎn)到達臨界點(diǎn),留下的喘息時(shí)間不同。”

與之相對應還有一種去杠桿化方式,易綱將其稱(chēng)之為“痛苦的去杠桿化”。包含兩種情況:一是過(guò)度依賴(lài)財政緊縮,包括違約、重組以及減少新增借債,這往往會(huì )引發(fā)通縮和實(shí)際需求萎縮,導致名義經(jīng)濟增速降至名義利率以下,債務(wù)占GDP比例繼續上升。1930年-1932年的美國、2011年歐債危機之后的歐元區尤其是邊緣國家,都經(jīng)歷了這一過(guò)程。二是過(guò)度貨幣化債務(wù),導致嚴重通脹和貨幣貶值。

“低痛感的去杠桿化還是痛苦的去杠桿化,都是幾種工具適度運用、適度退出,把握好了所有的節點(diǎn),總體來(lái)講可能取得比較和諧的效果。”易綱稱(chēng)。

根據麥肯錫的數據,截至2014年,美國、法國、英國和日本等發(fā)達經(jīng)濟體的總杠桿率分別為269%、373%、435%,517%。而中國在282%。相比之下,也不算低。

易綱認為,杠桿率增加有利于經(jīng)濟增長(cháng),但當杠桿率總水平達到一定程度了以后,再往上加杠桿就比較困難。另外,杠桿率在一定水平以下時(shí),沒(méi)有透支未來(lái)的增長(cháng),但超過(guò)一定水平,就會(huì )透支未來(lái)的增長(cháng)。

他舉例稱(chēng),如果日本總杠桿在300%左右而不是現有水平,日本政府完全有可能通過(guò)加杠桿使得日本經(jīng)濟實(shí)現有效增長(cháng)。

當前中國的經(jīng)濟政策需要在防通縮和防止杠桿率過(guò)快增長(cháng)之間權衡。易綱稱(chēng),這兩件事現在大體處于一個(gè)平衡的狀態(tài),但有可能在短期內傾向其中一個(gè)。

中國的政策選擇

按照“低痛感的去杠桿化”途徑,中國需要貨幣政策繼續放松以刺激通脹,降低實(shí)際利率。從降息和降準的空間看,貨幣政策目前還有足夠的彈藥,但能否用在刀刃上,則需要較高的宏觀(guān)調控能力,更需要有深層次的改革措施并進(jìn)。

從過(guò)往經(jīng)驗看,在中國貨幣政策想要影響實(shí)際利率,往往事與愿違。根據宋國青的研究,中國利率波動(dòng)幅度比通脹率波動(dòng)幅度小很多。通脹率下降1個(gè)百分點(diǎn),利率體現為宏觀(guān)調控的利率上升半個(gè)百分點(diǎn),真實(shí)利率就是相反的變化半個(gè)百分點(diǎn)。

寬貨幣的效果,在中國還會(huì )因經(jīng)濟結構和市場(chǎng)主體結構不同而發(fā)生扭曲。白重恩指出,中國實(shí)際利率居高不下,很大程度上與財政政策和投資結構有關(guān)。中國投資中,政府主導的基礎設施建設占比較大,且對利率不敏感,推高利率,并對其他投資產(chǎn)生嚴重的擠出效應。在實(shí)際高利率下,企業(yè)投資減少,為保持一定經(jīng)濟增速,政府投資不得不持續增加,形成陷阱。

近期規范地方政府債務(wù)的43號文明松暗放,融資平臺貸款重新抬頭,地方融資平臺再現加杠桿的苗頭,這令白重恩擔心中國經(jīng)濟是否要步入這個(gè)陷阱。“要從這個(gè)陷阱中走出來(lái),只有企業(yè)投資增加,才能減少對政府投資的需求,”白重恩就此認為,短期內要采取非常規的政策,讓實(shí)際利率降下來(lái),這需要貨幣政策比較積極,在壓低資金成本的同時(shí),也貨幣化一部分債務(wù),同時(shí),財政政策要收縮一點(diǎn),逐漸調整投資結構。

資產(chǎn)回報率(小)

中國長(cháng)期的政策經(jīng)驗是貸款數量性管理比利率更敏感有效,但也正因如此,當資本金監管?chē)栏裨偌由虾弦赓J款規模監管的重啟,2010年后商業(yè)銀行走上了以影子銀行方式進(jìn)行表外融資之路。但隨著(zhù)2013年年中出現“錢(qián)荒”,這一道路可能已經(jīng)走到盡頭。

更多研究者認為,就中國而言,目前的關(guān)鍵已不在于貨幣供給。余永定認為,即使流動(dòng)性增加了,資金依然不能進(jìn)入實(shí)體經(jīng)濟,反倒會(huì )使經(jīng)濟結構更為扭曲。

“市場(chǎng)價(jià)格信號,并不一定是資源配置的正確信號。”余永定稱(chēng),金融機構肯定要把錢(qián)給風(fēng)險低同時(shí)回報高的企業(yè),那只能是國有企業(yè)。對中國來(lái)講,現在需要抓緊時(shí)間調整結構,傳統的刺激有效需求的調整要慎用,否則既不能完成結構調整,也不能使中國經(jīng)濟走上可持續發(fā)展的道路。

近期銀行間市場(chǎng)各項利率都在低位徘徊,隔夜利率降至1%左右,7天回購利率也在2%左右。張斌認為,這一定伴隨著(zhù)央行基礎貨幣投放的增長(cháng),但與此同時(shí),M2同比增速仍在下降,說(shuō)明銀行拿到錢(qián)也不愿貸款,“從貨幣渠道刺激經(jīng)濟,只剩下一種很差的選擇,就是像2008年那樣,通過(guò)監管部門(mén)窗口指導,催促銀行去放貸。”

“目前的矛盾,在于寬貨幣難以傳導到寬信貸。”鄭京平稱(chēng),寬貨幣與化解地方債、化解產(chǎn)能和長(cháng)期發(fā)展也有矛盾。如果不平衡好這些關(guān)系,結果就是債務(wù)往后推,雖然可以延緩一些時(shí)間,但是積累的矛盾也在增加,逐漸形成斷崖式的風(fēng)險。“降息和降準仍然是需要的,這個(gè)過(guò)程中降息更好一點(diǎn),并且在降的過(guò)程中速度要適當,關(guān)鍵要推進(jìn)結構性改革。”

國務(wù)院發(fā)展研究中心宏觀(guān)經(jīng)濟研究部研究員張立群認為,實(shí)際利率提高帶來(lái)的需求緊縮,導致企業(yè)效益下滑、融資能力下降,對此貨幣政策的作用空間有限,需要財政政策發(fā)揮作用,重點(diǎn)是圍繞新型城鎮化、地下管網(wǎng)、公共服務(wù)等領(lǐng)域發(fā)力,以提振國內需求。

為增加地方政府穩增長(cháng)的積極性和能力,近期,清理地方稅收優(yōu)惠、融資平臺不再新增貸款等一些利于長(cháng)遠但會(huì )對短期增長(cháng)產(chǎn)生不利影響的改革舉措,陸續有所放緩。

對此,張平認為,應堅持推動(dòng)市場(chǎng)化改革,尤其是軟預算約束部門(mén)的改革。借機改革地方權力體系,讓地方政府轉型到公共服務(wù)的職能上來(lái),借經(jīng)濟減速治理國有企業(yè),割斷其與地方政府的紐帶,利用經(jīng)濟減速清理僵尸企業(yè),淘汰落后產(chǎn)能,并推動(dòng)科、教、文、衛事業(yè)單位改革,釋放出被管制的服務(wù)業(yè)發(fā)展空間。

但僅憑這些并不能應對通縮挑戰。易綱認為,從短期看,財政政策會(huì )有效果,但如果不是創(chuàng )新型投資擴張,在長(cháng)期很可能會(huì )加劇通縮壓力。他表示,要打破通縮螺旋,需要三方面調整:一是企業(yè)資產(chǎn)負債表的存量調整和優(yōu)化;二要明確產(chǎn)權。產(chǎn)權的缺失是經(jīng)濟波動(dòng)的起源,需要繼續推動(dòng)企業(yè)能夠真正根據投資回報變化,調整杠桿,打破過(guò)度投資惡性循環(huán);三要發(fā)展資本市場(chǎng),增加直接融資,降低企業(yè)部門(mén)的杠桿。■

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用