-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

- 首頁(yè)

- 觀(guān)點(diǎn)

【朗潤專(zhuān)欄】張帆:疫情下經(jīng)濟政策的宏觀(guān)分析框架

發(fā)布日期:2022-05-19 04:20 來(lái)源:

本文試圖簡(jiǎn)要介紹疫情下經(jīng)濟政策的一些宏觀(guān)分析框架,應用一定程度上公認的宏觀(guān)經(jīng)濟學(xué)教科書(shū)水平的理論來(lái)解釋疫情的影響和對策,希望可以對有經(jīng)濟學(xué)基本知識的讀者理解抗疫宏觀(guān)政策提供幫助。

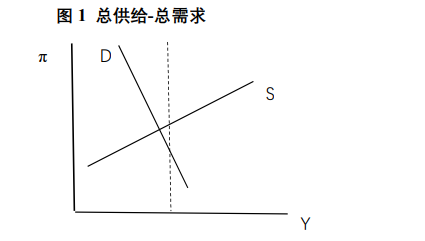

抗疫經(jīng)濟政策在宏觀(guān)水平上可以用兩個(gè)模型來(lái)分析:總供給-總需求模型和IS-LM模型(及其國際版擴展蒙代爾-弗萊明模型)。動(dòng)態(tài)總供給-總需求模型表示的是價(jià)格或通貨膨脹率與產(chǎn)出(GDP)之間的動(dòng)態(tài)關(guān)系,曲線(xiàn)可以隨時(shí)間變動(dòng)。總供給可以表示為Y=S(π)| Eπ, Y*,即產(chǎn)出Y與通脹率π之間的關(guān)系,給定自然產(chǎn)出水平Y*和預期通脹率Eπ;總需求可以表示為π=D(Y)|r, Y*, π*,即通脹率與產(chǎn)出之間的關(guān)系,給定實(shí)際利率r, 自然產(chǎn)出水平Y*和央行的通脹目標π*。總供給和總需求都是在給定一組潛在的變量的條件下,產(chǎn)出和通脹率之間的關(guān)系。

圖中,π為通脹率,Y為產(chǎn)出,S為總供給,D為總需求。虛線(xiàn)表示經(jīng)濟的潛在產(chǎn)出水平,理論上可以在S-D交點(diǎn)的任何一側,目前情況下應在交點(diǎn)的右側,說(shuō)明存在未使用的生產(chǎn)能力。假設S和D為動(dòng)態(tài)總供給和總需求。疫情的發(fā)生使供給和需求減少,S和D同時(shí)向左移動(dòng),均衡產(chǎn)出下降。如果兩者移動(dòng)的距離相同,通脹率不變。對應疫情造成的產(chǎn)出下降,可以使用財政政策、貨幣政策和供給方政策。財政擴張(基礎設施投資、對消費者的直接補貼等)和貨幣擴張政策都使總需求D右移,供給方的擴張政策(例如對企業(yè)減免稅、便利經(jīng)營(yíng)的政策、放松管制)使S右移(最簡(jiǎn)單的供給方政策其實(shí)就是疫情結束后恢復經(jīng)濟常態(tài))。如果供求兩方的政策力度不同(S和D移動(dòng)距離不同),可能產(chǎn)生通脹或通縮的問(wèn)題。因此在調整過(guò)程中存在供求兩方政策協(xié)調的問(wèn)題。傳統的經(jīng)濟學(xué)提供的供給方的政策較少,對供給方的工具選擇較少,影響供求的均衡恢復。過(guò)去一段時(shí)間,美國需求方的政策力度大大超過(guò)供給方,需求曲線(xiàn)的移動(dòng)大于供給曲線(xiàn),產(chǎn)生通脹問(wèn)題,而且由于預期通脹對供給曲線(xiàn)的作用,可能產(chǎn)生通脹的螺旋上升。中國近期需求方的政策力度似乎偏小,可能需要增加一些力度,同時(shí)也不能忽視供給方的政策。

在總供給-總需求背后,在需求側,是IS-LM模型,表示的是封閉經(jīng)濟中利率與產(chǎn)出之間的關(guān)系,揭示總需求變動(dòng)背后的作用機制,特別是利率的作用。對IS-LM模型經(jīng)濟學(xué)界在理論上有爭論,但在分析實(shí)際問(wèn)題方面,該模型比較簡(jiǎn)單實(shí)用。在IS-LM模型中,財政擴張和貨幣擴張都使產(chǎn)出增加,但兩者作用的機制不同,前者提高利率,后者降低利率。

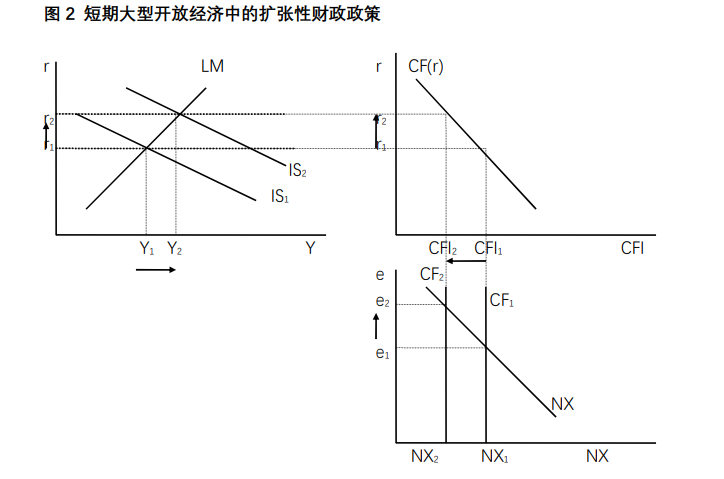

由于多數國家不是封閉經(jīng)濟,使用IS-LM模型的開(kāi)放經(jīng)濟版分析經(jīng)濟政策更有意義。小型開(kāi)放經(jīng)濟的IS-LM模型是著(zhù)名的蒙代爾-弗萊明模型。該模型講的是匯率與產(chǎn)出之間的關(guān)系。IS、LM分別是產(chǎn)品市場(chǎng)和貨幣市場(chǎng)均衡曲線(xiàn),表示使產(chǎn)品市場(chǎng)和貨幣市場(chǎng)分別均衡的產(chǎn)出和利率的組合,曲線(xiàn)上的每一點(diǎn)都是使市場(chǎng)均衡的產(chǎn)出和利率的一個(gè)組合。兩曲線(xiàn)的交點(diǎn)是使兩個(gè)市場(chǎng)都均衡的產(chǎn)出和利率的組合。在小型開(kāi)放經(jīng)濟中,由于資本的完全自由流動(dòng)(從而小型開(kāi)放經(jīng)濟對世界利率沒(méi)有影響),財政擴張提高了匯率,減少了出口,抵消了財政擴張的作用,所以財政政策在小型開(kāi)放經(jīng)濟中對產(chǎn)出無(wú)效;貨幣政策降低匯率,增加出口,從而可以有效增加產(chǎn)出。

由于中國不是純粹的小型開(kāi)放經(jīng)濟,所以小型開(kāi)放經(jīng)濟模型得出的結果并不完全符合中國的現實(shí)情況。對中國比較有意義的是大型開(kāi)放經(jīng)濟模型,即IS-LM與蒙代爾-弗萊明模型的結合。模型可以表示為Y=C(Y)+I(r)+G+NX(e),M/P=L(r, Y)和NX(e)=CF(r), 式中G為政府購買(mǎi)支出,NX為凈出口,CF為資本凈流出。三個(gè)方程表示產(chǎn)品市場(chǎng)、國內貨幣市場(chǎng)和國際貿易-資本流動(dòng)。考慮到貿易余額等于資本凈流出,可以簡(jiǎn)化為Y=C(Y)+I(r)+G+CF(r)和M/P=L(r, Y),前者為大型開(kāi)放經(jīng)濟的IS方程,后者為大型開(kāi)放經(jīng)濟的LM方程。IS和LM是產(chǎn)品市場(chǎng)和貨幣市場(chǎng)均衡曲線(xiàn),表示使市場(chǎng)均衡的產(chǎn)出Y和利率r之間的關(guān)系。疫情在大體給定利率情況下使產(chǎn)出減少并且使貨幣市場(chǎng)均衡所需要的貨幣量減少,從而使產(chǎn)品市場(chǎng)和貨幣市場(chǎng)的均衡曲線(xiàn)都左移。均衡總產(chǎn)量減少。對應的宏觀(guān)政策要使兩條曲線(xiàn)都右移,但兩者對利率、資本流動(dòng)和凈出口的影響不同。財政政策使產(chǎn)出增加,利率提高,資本流入,匯率提高(升值),凈出口減少(部分抵消產(chǎn)出的增加,見(jiàn)下圖);貨幣政策的作用相反,降低利率,資本流出、匯率降低、凈出口增加,從而使總產(chǎn)出增加(圖形略,讀者可以嘗試使下圖中LM右移觀(guān)察貨幣政策的結果)。

圖2 短期大型開(kāi)放經(jīng)濟中的擴張性財政政策

一般來(lái)說(shuō),擴張性財政和貨幣政策都可以用來(lái)對抗疫情造成的產(chǎn)出減少。但兩者由于對利率、國際資本流動(dòng)和凈出口的影響不同,對產(chǎn)出增加的作用也不同。

在選擇財政政策和貨幣政策時(shí)還需要考慮外部因素變動(dòng)對曲線(xiàn)位置變動(dòng)的影響。如果考慮到近期國際經(jīng)濟環(huán)境的變化,美國加息使資本流向美國,對人民幣的需求減少,人民幣的供給不變從而相對增加,使LM右移,利率和匯率下降。實(shí)行擴張性貨幣政策,匯率會(huì )進(jìn)一步下降。如果貨幣當局把穩定匯率和穩定資本外流作為宏觀(guān)政策的目標之一,可能就需要著(zhù)重使用財政擴張政策來(lái)恢復經(jīng)濟,同時(shí)保持匯率的穩定。當然如果產(chǎn)出的減少?lài)乐兀膊慌懦褂脭U張性貨幣政策的可能。

綜上所述,疫情使總供給和總需求同時(shí)左移,宏觀(guān)政策要使兩者右移,在移動(dòng)過(guò)程中要注意供給和需求方政策的協(xié)調,否則可能發(fā)生通脹或通縮。在總供給-總需求背后,IS-LM的大型開(kāi)放版本可以顯示利率和匯率在抗疫政策中的作用。考慮到當前國際資本流動(dòng)的背景,宏觀(guān)政策目前需要以擴張性財政政策為主,以保持匯率的穩定。同時(shí)在適當時(shí)機恢復正常生產(chǎn)從而在根本上解決供給方問(wèn)題。以上模型為抗疫宏觀(guān)政策提供了一個(gè)簡(jiǎn)單的分析框架和思路。該模型的缺點(diǎn)是對于更細致的政策,比如定向性的財政和貨幣政策不能做詳細的分析。(如果需要深入了解以上框架,可參看曼昆的宏觀(guān)經(jīng)濟學(xué)。)

張帆,張帆北大國發(fā)院返聘教授,張帆老師的研究領(lǐng)域為產(chǎn)業(yè)組織、國際經(jīng)濟學(xué)、宏觀(guān)經(jīng)濟學(xué)、城市經(jīng)濟學(xué)

-

首頁(yè)

-

- 首頁(yè)

- 觀(guān)點(diǎn)

【朗潤專(zhuān)欄】張帆:疫情下經(jīng)濟政策的宏觀(guān)分析框架

發(fā)布日期:2022-05-19 04:20 來(lái)源:

本文試圖簡(jiǎn)要介紹疫情下經(jīng)濟政策的一些宏觀(guān)分析框架,應用一定程度上公認的宏觀(guān)經(jīng)濟學(xué)教科書(shū)水平的理論來(lái)解釋疫情的影響和對策,希望可以對有經(jīng)濟學(xué)基本知識的讀者理解抗疫宏觀(guān)政策提供幫助。

抗疫經(jīng)濟政策在宏觀(guān)水平上可以用兩個(gè)模型來(lái)分析:總供給-總需求模型和IS-LM模型(及其國際版擴展蒙代爾-弗萊明模型)。動(dòng)態(tài)總供給-總需求模型表示的是價(jià)格或通貨膨脹率與產(chǎn)出(GDP)之間的動(dòng)態(tài)關(guān)系,曲線(xiàn)可以隨時(shí)間變動(dòng)。總供給可以表示為Y=S(π)| Eπ, Y*,即產(chǎn)出Y與通脹率π之間的關(guān)系,給定自然產(chǎn)出水平Y*和預期通脹率Eπ;總需求可以表示為π=D(Y)|r, Y*, π*,即通脹率與產(chǎn)出之間的關(guān)系,給定實(shí)際利率r, 自然產(chǎn)出水平Y*和央行的通脹目標π*。總供給和總需求都是在給定一組潛在的變量的條件下,產(chǎn)出和通脹率之間的關(guān)系。

圖中,π為通脹率,Y為產(chǎn)出,S為總供給,D為總需求。虛線(xiàn)表示經(jīng)濟的潛在產(chǎn)出水平,理論上可以在S-D交點(diǎn)的任何一側,目前情況下應在交點(diǎn)的右側,說(shuō)明存在未使用的生產(chǎn)能力。假設S和D為動(dòng)態(tài)總供給和總需求。疫情的發(fā)生使供給和需求減少,S和D同時(shí)向左移動(dòng),均衡產(chǎn)出下降。如果兩者移動(dòng)的距離相同,通脹率不變。對應疫情造成的產(chǎn)出下降,可以使用財政政策、貨幣政策和供給方政策。財政擴張(基礎設施投資、對消費者的直接補貼等)和貨幣擴張政策都使總需求D右移,供給方的擴張政策(例如對企業(yè)減免稅、便利經(jīng)營(yíng)的政策、放松管制)使S右移(最簡(jiǎn)單的供給方政策其實(shí)就是疫情結束后恢復經(jīng)濟常態(tài))。如果供求兩方的政策力度不同(S和D移動(dòng)距離不同),可能產(chǎn)生通脹或通縮的問(wèn)題。因此在調整過(guò)程中存在供求兩方政策協(xié)調的問(wèn)題。傳統的經(jīng)濟學(xué)提供的供給方的政策較少,對供給方的工具選擇較少,影響供求的均衡恢復。過(guò)去一段時(shí)間,美國需求方的政策力度大大超過(guò)供給方,需求曲線(xiàn)的移動(dòng)大于供給曲線(xiàn),產(chǎn)生通脹問(wèn)題,而且由于預期通脹對供給曲線(xiàn)的作用,可能產(chǎn)生通脹的螺旋上升。中國近期需求方的政策力度似乎偏小,可能需要增加一些力度,同時(shí)也不能忽視供給方的政策。

在總供給-總需求背后,在需求側,是IS-LM模型,表示的是封閉經(jīng)濟中利率與產(chǎn)出之間的關(guān)系,揭示總需求變動(dòng)背后的作用機制,特別是利率的作用。對IS-LM模型經(jīng)濟學(xué)界在理論上有爭論,但在分析實(shí)際問(wèn)題方面,該模型比較簡(jiǎn)單實(shí)用。在IS-LM模型中,財政擴張和貨幣擴張都使產(chǎn)出增加,但兩者作用的機制不同,前者提高利率,后者降低利率。

由于多數國家不是封閉經(jīng)濟,使用IS-LM模型的開(kāi)放經(jīng)濟版分析經(jīng)濟政策更有意義。小型開(kāi)放經(jīng)濟的IS-LM模型是著(zhù)名的蒙代爾-弗萊明模型。該模型講的是匯率與產(chǎn)出之間的關(guān)系。IS、LM分別是產(chǎn)品市場(chǎng)和貨幣市場(chǎng)均衡曲線(xiàn),表示使產(chǎn)品市場(chǎng)和貨幣市場(chǎng)分別均衡的產(chǎn)出和利率的組合,曲線(xiàn)上的每一點(diǎn)都是使市場(chǎng)均衡的產(chǎn)出和利率的一個(gè)組合。兩曲線(xiàn)的交點(diǎn)是使兩個(gè)市場(chǎng)都均衡的產(chǎn)出和利率的組合。在小型開(kāi)放經(jīng)濟中,由于資本的完全自由流動(dòng)(從而小型開(kāi)放經(jīng)濟對世界利率沒(méi)有影響),財政擴張提高了匯率,減少了出口,抵消了財政擴張的作用,所以財政政策在小型開(kāi)放經(jīng)濟中對產(chǎn)出無(wú)效;貨幣政策降低匯率,增加出口,從而可以有效增加產(chǎn)出。

由于中國不是純粹的小型開(kāi)放經(jīng)濟,所以小型開(kāi)放經(jīng)濟模型得出的結果并不完全符合中國的現實(shí)情況。對中國比較有意義的是大型開(kāi)放經(jīng)濟模型,即IS-LM與蒙代爾-弗萊明模型的結合。模型可以表示為Y=C(Y)+I(r)+G+NX(e),M/P=L(r, Y)和NX(e)=CF(r), 式中G為政府購買(mǎi)支出,NX為凈出口,CF為資本凈流出。三個(gè)方程表示產(chǎn)品市場(chǎng)、國內貨幣市場(chǎng)和國際貿易-資本流動(dòng)。考慮到貿易余額等于資本凈流出,可以簡(jiǎn)化為Y=C(Y)+I(r)+G+CF(r)和M/P=L(r, Y),前者為大型開(kāi)放經(jīng)濟的IS方程,后者為大型開(kāi)放經(jīng)濟的LM方程。IS和LM是產(chǎn)品市場(chǎng)和貨幣市場(chǎng)均衡曲線(xiàn),表示使市場(chǎng)均衡的產(chǎn)出Y和利率r之間的關(guān)系。疫情在大體給定利率情況下使產(chǎn)出減少并且使貨幣市場(chǎng)均衡所需要的貨幣量減少,從而使產(chǎn)品市場(chǎng)和貨幣市場(chǎng)的均衡曲線(xiàn)都左移。均衡總產(chǎn)量減少。對應的宏觀(guān)政策要使兩條曲線(xiàn)都右移,但兩者對利率、資本流動(dòng)和凈出口的影響不同。財政政策使產(chǎn)出增加,利率提高,資本流入,匯率提高(升值),凈出口減少(部分抵消產(chǎn)出的增加,見(jiàn)下圖);貨幣政策的作用相反,降低利率,資本流出、匯率降低、凈出口增加,從而使總產(chǎn)出增加(圖形略,讀者可以嘗試使下圖中LM右移觀(guān)察貨幣政策的結果)。

圖2 短期大型開(kāi)放經(jīng)濟中的擴張性財政政策

一般來(lái)說(shuō),擴張性財政和貨幣政策都可以用來(lái)對抗疫情造成的產(chǎn)出減少。但兩者由于對利率、國際資本流動(dòng)和凈出口的影響不同,對產(chǎn)出增加的作用也不同。

在選擇財政政策和貨幣政策時(shí)還需要考慮外部因素變動(dòng)對曲線(xiàn)位置變動(dòng)的影響。如果考慮到近期國際經(jīng)濟環(huán)境的變化,美國加息使資本流向美國,對人民幣的需求減少,人民幣的供給不變從而相對增加,使LM右移,利率和匯率下降。實(shí)行擴張性貨幣政策,匯率會(huì )進(jìn)一步下降。如果貨幣當局把穩定匯率和穩定資本外流作為宏觀(guān)政策的目標之一,可能就需要著(zhù)重使用財政擴張政策來(lái)恢復經(jīng)濟,同時(shí)保持匯率的穩定。當然如果產(chǎn)出的減少?lài)乐兀膊慌懦褂脭U張性貨幣政策的可能。

綜上所述,疫情使總供給和總需求同時(shí)左移,宏觀(guān)政策要使兩者右移,在移動(dòng)過(guò)程中要注意供給和需求方政策的協(xié)調,否則可能發(fā)生通脹或通縮。在總供給-總需求背后,IS-LM的大型開(kāi)放版本可以顯示利率和匯率在抗疫政策中的作用。考慮到當前國際資本流動(dòng)的背景,宏觀(guān)政策目前需要以擴張性財政政策為主,以保持匯率的穩定。同時(shí)在適當時(shí)機恢復正常生產(chǎn)從而在根本上解決供給方問(wèn)題。以上模型為抗疫宏觀(guān)政策提供了一個(gè)簡(jiǎn)單的分析框架和思路。該模型的缺點(diǎn)是對于更細致的政策,比如定向性的財政和貨幣政策不能做詳細的分析。(如果需要深入了解以上框架,可參看曼昆的宏觀(guān)經(jīng)濟學(xué)。)

張帆,張帆北大國發(fā)院返聘教授,張帆老師的研究領(lǐng)域為產(chǎn)業(yè)組織、國際經(jīng)濟學(xué)、宏觀(guān)經(jīng)濟學(xué)、城市經(jīng)濟學(xué)