-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

- 首頁(yè)

- 觀(guān)點(diǎn)

盧鋒:如何應對新一輪全球主權債務(wù)風(fēng)險?

發(fā)布日期:2023-04-21 02:00 來(lái)源:

如何看待目前主權債務(wù)風(fēng)險形勢?

目前問(wèn)題主要是流動(dòng)性(liquidity)不足還是償付能力不足(insovency)風(fēng)險?是短期矛盾爆發(fā)還是周期性過(guò)度債務(wù)風(fēng)險釋放?對這個(gè)問(wèn)題研判仁智互見(jiàn)。基于以下幾點(diǎn)觀(guān)察,我認為目前形勢特點(diǎn)是從早先流動(dòng)性不足為主向償付能力問(wèn)題為主轉化,從疫情大流行派生的短期現象向周期性主權債務(wù)違約風(fēng)險加劇方向轉變。

一是近年發(fā)展中國家主權債務(wù)違約增長(cháng)趨勢提示目前危機或不再是短期流動(dòng)性問(wèn)題。

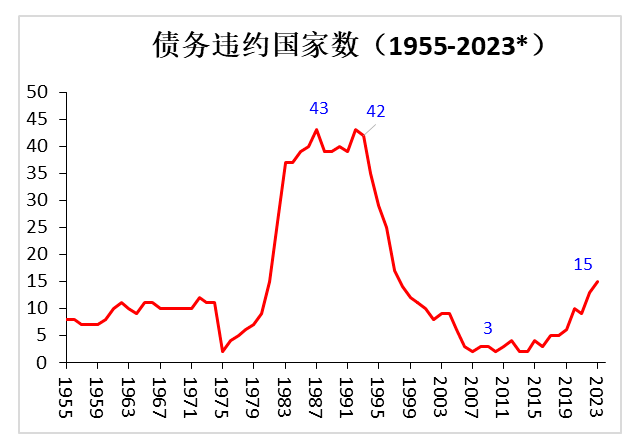

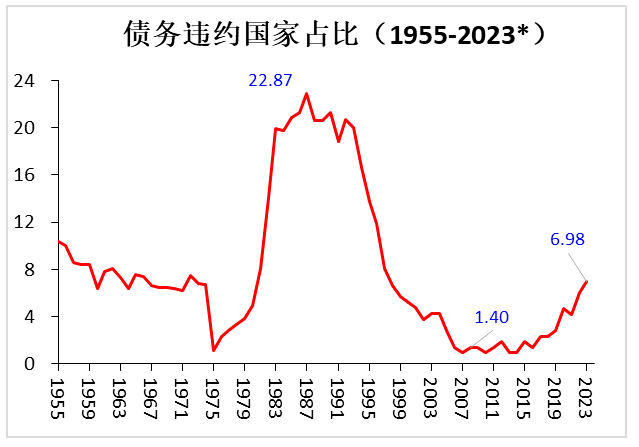

數據顯示上世紀80和90年代全球每年主權債務(wù)違約國家數(含早先發(fā)生違約到特定年份仍未走出違約危機國)曾超過(guò)40個(gè),占世界國家總數比例超過(guò)20%;隨著(zhù)拉美和“重債窮國(HIPC)”債務(wù)危機得到治理,年度債務(wù)違約國家數下降到2010年前后2-3個(gè)低位。但是本世紀第二個(gè)十年中期以來(lái)主權債務(wù)違約數呈上升趨勢,2020年疫情沖擊下上升到10個(gè),違約國家占比達到4.65%;近年雖經(jīng)以G20平臺為主導的國際合作救助,然而主權債務(wù)違約國數逐步仍逐步攀升,目前仍處于違約國家達到15個(gè)和占比接近7%。

二是發(fā)展中國家主權債務(wù)規模空前擴張構成新一輪主權債務(wù)風(fēng)險的基本背景。

從近70個(gè)DSSI資格國數據看,其主權債務(wù)總額上升到2021年7547.7億美元,相當于HIPC/MDRI治理后2006年的3.92倍。中低收入國家整體(不含中國)債務(wù)過(guò)去十幾年也經(jīng)歷新一輪快速增長(cháng),2021年達到52525億美元相當于2006年3.07倍。新一輪主權債務(wù)擴張派生債務(wù)結構若干特點(diǎn):從債務(wù)國負債結構看低收入與中等收入國公共債務(wù)與非公共債務(wù)占比差別較大;從債權方分布構成看中等收入國家(不含中國)私人商業(yè)投資者占比遠高于低收入國家,雙邊和多邊債權方則呈現“雙邊回落與多邊上升”趨勢;從雙邊官方債權方結構看,美方占比大幅下降與中國占比大幅上升帶動(dòng)雙邊債權結構整體格局變遷。

三是發(fā)展中國家經(jīng)濟回落與失衡增加成為主權債務(wù)風(fēng)險上升主要內部根源。

首先從經(jīng)濟增速看,中低收入國家2000-2014年間年均增速約為4.3%,2015-2021年為2.5%。其次從通脹看,低收入國家從疫情期2019年2.8%飆升到2022年的10.5%,中等收入國家從2.7%上升到7.1%。又次從出口看,新世紀最初15年中低收入國家出口年均增幅為9.6%,2015-2021年的出口平均增速下降到2.2%。復次從FDI流入看,中等收入國家的2000-2004年的890億美元,增長(cháng)到2011-2015年平均3184億美元,但是2017-2021年均值反而降到3030億美元;低收入國家從2000-2004年均值24.4億美元增長(cháng)到2011-2015年均值165.7億美元,2017-2021年均值降到130.1億美元。最后不含中國的低中收入國家外匯儲備從2000年3054美元上升到2014年18091億美元,年均增速為13.55%,但是此后到2020年六年平均增速回落到2.45%,2021年如果扣掉分配SDR配額影響儲備規模不升反降。

四是美西方大通脹與宏觀(guān)周期逆轉構成主權債務(wù)風(fēng)險上升關(guān)鍵原因。

除了中國、印度和少數東亞國家外,全球經(jīng)濟今年整體增長(cháng)回落,美西方應對通脹大舉加息導致全球流動(dòng)性收緊,最近兩周美歐銀行危機雷聲滾滾形勢兇險,這些組合因素成為助推主權債務(wù)風(fēng)險上升的關(guān)鍵外部條件。上世紀70年代末到80年代初美聯(lián)儲強勢加息應對70年代大通脹,對隨后20年發(fā)展中國家主權債務(wù)危機集中發(fā)生產(chǎn)生催化劑作用;本輪主要國際貨幣發(fā)行國激進(jìn)加息應對2021年勃然而起的大通脹,銀根緊縮利率飆升并導致最近美歐銀行危機風(fēng)潮,成為加劇新一輪全球主權債務(wù)違約風(fēng)險的導火索。

五是國際合作能力短板不利于遏制主權債務(wù)風(fēng)險增長(cháng)。

與歷史上主權債務(wù)違約主要通過(guò)非合作博弈甚至武力沖突方式解決不同,二戰后出現國際合作應對主權債務(wù)危機新形勢,當時(shí)美西方國家、巴黎俱樂(lè )部成員國、多邊國際機構等發(fā)揮了主導作用。針對新冠疫情爆發(fā)加劇主權債務(wù)風(fēng)險形勢,2020-2021年以G20為主要合作平臺推出一系列應對風(fēng)險舉措取得積極成效。然而隨著(zhù)全球主權債務(wù)風(fēng)險重點(diǎn)逐步從流動(dòng)性困難轉向償付能力危機,應對治理方法從暫緩償債、SDR分配等舒緩舉措轉向存量債務(wù)重組的結構性治理轉變,原有主權債務(wù)危機治理框架無(wú)法適應新時(shí)代環(huán)境要求。國際合作能力制約作用增加新一輪債務(wù)風(fēng)險上升。

基于上述觀(guān)察,筆者認為除非國際社會(huì )合作治理主權債務(wù)危機能取得突破性進(jìn)展,未來(lái)一段時(shí)期可能會(huì )面臨全球主權債務(wù)違約國家數量進(jìn)一步顯著(zhù)增長(cháng)局面。如果全球經(jīng)濟金融形勢進(jìn)一步惡化,在最糟糕情形下甚至可能出現接近上世紀80-90年代主權債務(wù)違約密集爆發(fā)的形勢。我國作為最重要雙邊債權方之一,基于底線(xiàn)思維需對目前嚴峻形勢有清醒認識。積極穩妥參與國際合作應對主權債務(wù)風(fēng)險需探討厘清幾點(diǎn)認識問(wèn)題

由于歷史原因我國對上世紀80-90年代主權債務(wù)危機國際合作治理較少介入,新世紀以來(lái)我國對外經(jīng)貿合作與債權關(guān)系快速擴大,新一輪全球主權債務(wù)風(fēng)險治理與我國息息相關(guān)。我國尚未經(jīng)歷主權債務(wù)風(fēng)險釋放和周期調整全過(guò)程歷練,對合作治理債務(wù)危機經(jīng)驗不足處于學(xué)習曲線(xiàn)上端。另外美西方對國際合作治理主權債務(wù)風(fēng)險具有某種主導性,我國參與面臨利益磨合和博弈競爭。然而幫助發(fā)展中國家擺脫主權債務(wù)困境符合我國與各方共同利益,也是維護全球經(jīng)濟穩定的必要選擇。對此或需探討幾點(diǎn)關(guān)系以厘清優(yōu)化應對思路。

首先是如何看待現有合作治理主權債務(wù)風(fēng)險模式的創(chuàng )新與續用關(guān)系問(wèn)題

現有國際協(xié)調應對主權債務(wù)危機模式是通過(guò)二戰后相關(guān)治理實(shí)踐形成的,表現為從巴黎俱樂(lè )部六點(diǎn)原則到IMF多邊救助具體程序等一系列規則和方法。對這些既有規則我們要根據當代全球經(jīng)濟格局與債務(wù)結構變遷時(shí)代條件,基于我國與廣大發(fā)展中國家經(jīng)濟發(fā)展的根本利益,對其中不合理、不公平、不適宜因素加以改進(jìn)創(chuàng )新。近年我國有關(guān)部門(mén)要求公平合理分配減債負擔,要求多邊機構和私人債權方參與減債過(guò)程,要求多邊機構增加債務(wù)可持續性模型分析過(guò)程和關(guān)鍵參數的透明度等等,從不同方面體現了推進(jìn)改革創(chuàng )新要求。我國強調把主權債務(wù)風(fēng)險治理與負債國長(cháng)期經(jīng)濟發(fā)展能力培育結合起來(lái),重視在主權債務(wù)風(fēng)險處理中體現我國債權關(guān)系形成的特殊經(jīng)濟內涵與邏輯,為主權債務(wù)處理模式創(chuàng )新提供了建設性思路。

另一方面也要看到,現有債務(wù)治理模式也是現代全球經(jīng)濟金融治理實(shí)踐的產(chǎn)物,一定程度上體現了某些規律性要求。我國經(jīng)濟改革開(kāi)放時(shí)代,對既有國際經(jīng)濟秩序總體堅持補臺而不拆臺、有條件接受?chē)H慣例的方針,在全球主權債務(wù)合作治理領(lǐng)域也需有開(kāi)放與配合態(tài)度。近年我國參與G20緩債倡議(DSSI)與巴黎俱樂(lè )部成員傳統債權方展開(kāi)合作,還參與“緩債協(xié)議之后的債務(wù)處理全面框架(CFDT)”都體現了上述原則立場(chǎng)。總之對現有規則體系既要防范來(lái)者不拒和全盤(pán)接受的消極立場(chǎng),也要避免過(guò)度防范和草木皆兵心態(tài),在積極參與和創(chuàng )新中維護我國與全球經(jīng)濟發(fā)展利益。

其次是適當處理主權債務(wù)合作治理涉及多個(gè)利益攸關(guān)方競合關(guān)系問(wèn)題

國際合作治理主權債務(wù)風(fēng)險涉及諸多利益攸關(guān)方,我國作為重要雙邊官方債權國必然要與多個(gè)異質(zhì)化對象發(fā)生競合互動(dòng),這些對象包括美西方國家、其它雙邊官方債權方、私人債權方、世行-IMF等多邊機構、發(fā)展中國家負債方等等。參與方由于共同目標聯(lián)手合作,然而同時(shí)存在利益差異,其間利害關(guān)系由于債務(wù)治理的技術(shù)和專(zhuān)業(yè)特點(diǎn)變得隱晦,協(xié)調過(guò)程涉及集體行動(dòng)與規則創(chuàng )造顯得更為復雜。我國與上述多個(gè)對象關(guān)系從一般外交方針看具有明顯差異,然而在主權債務(wù)危機治理共同行動(dòng)中又需要接受甚至創(chuàng )造統一規則,如何處理多個(gè)利益攸關(guān)方競合關(guān)系存在困難。

對于美西方國家我們需要識別其一般思路和具體建議中不合理因素,尤其是要抵制回擊其針對我國的錯誤觀(guān)點(diǎn)(如所謂債務(wù)陷阱論)和主張(如要求我國接受不合理負擔的主張),然而為有效治理主權債務(wù)危機,在其它功能性場(chǎng)合仍需合作與配合。對于發(fā)展中國家債務(wù)國與非美西方債權方,我國應結合總結提升一帶一路合作經(jīng)驗,拓展深化金磚國及新興經(jīng)濟體之間相互協(xié)調,尋求利益交集加強合作以推動(dòng)主權債務(wù)風(fēng)險治理朝更公平更合理方向演變。對于在債務(wù)治理中發(fā)揮特殊作用的多邊金融機構,我們需基于科學(xué)立場(chǎng)與其務(wù)實(shí)合作,尊重其專(zhuān)業(yè)能力和技術(shù)優(yōu)勢,同時(shí)對其局限性坦率交流意見(jiàn)并推動(dòng)其改進(jìn)完善。總之作為新興大國我們面臨原則性分歧場(chǎng)合要堅持正確立場(chǎng),在更多功能性場(chǎng)合則需求同乘異務(wù)實(shí)合作,通過(guò)參與和引領(lǐng)全球經(jīng)濟金融治理提升影響力。

再次是統籌多重政策目標與適當把握目標優(yōu)先序的關(guān)系

作為最重要的新興雙邊債權國,我國參與全球主權債務(wù)風(fēng)險處置治理,必然要涉及多重利益訴求以及微觀(guān)與宏觀(guān)層面的多維政策目標:例如在財務(wù)目標上保證債務(wù)國按時(shí)足額償付所欠債的,在實(shí)施債務(wù)重組時(shí)方案設計選擇避免相關(guān)合作方發(fā)生道德風(fēng)險,在與美西方合作時(shí)保持話(huà)語(yǔ)權與合理權益訴求,尤其是鞏固拓展與發(fā)展中國家債務(wù)方長(cháng)期合作關(guān)系、保證一帶一路合作可持續推進(jìn)發(fā)展目標等等。相關(guān)目標訴求的多樣性與多維度,與上述參與對象的多重性與異質(zhì)性,是合作應對主權債務(wù)危機的題中應有之義。對相關(guān)利益目標我們需統籌兼顧,避免顧此失彼;同時(shí)也需貼近現實(shí)變化動(dòng)態(tài)校準目標優(yōu)先序,并區分輕重緩急適當處理。

例如我國傳統較少公布雙邊債務(wù)信息,這類(lèi)保密做法在實(shí)踐中應有其商業(yè)或其它方面利益,不過(guò)如果堅持這類(lèi)做法代價(jià)增加則需斟酌探討其目標優(yōu)先度。首先需明確,我國企業(yè)和機構在拓展國際經(jīng)貿合作形成大規模雙邊債務(wù)債權關(guān)系時(shí),出于延續性或便利性考慮對債務(wù)信息約定采取保密做法當時(shí)并不違背特定國際規則,在全球主權風(fēng)險較低環(huán)境下也不會(huì )帶來(lái)特別問(wèn)題。不過(guò)隨著(zhù)近年全球主權債務(wù)風(fēng)險上升甚至一些國家發(fā)生違約危機,國際合作應對治理成為現實(shí)重要議題,這時(shí)各方了解特定國家債務(wù)規模與結構信息必要性提升。這時(shí)如果繼續堅持原有保密立場(chǎng)可能會(huì )在國際上引發(fā)質(zhì)疑和誤解。另外近年世行等多邊機構升級成員國上報有關(guān)債務(wù)數據要求,有關(guān)數據庫利用負債國提供信息已大致拼接出我國雙邊債權圖像,這時(shí)我方是否應固守原有做法確需斟酌。

從另一角度看,某些涉及我國更為實(shí)質(zhì)性利益并可能對全球債務(wù)治理模式產(chǎn)生顯著(zhù)改進(jìn)的議題,或許應被賦予更高優(yōu)先度。一個(gè)相關(guān)議題是我國與發(fā)展中國家雙邊債權關(guān)系形成的特征經(jīng)濟內涵及其對債務(wù)風(fēng)險治理的潛在含義。例如與中國債權對應的實(shí)物資產(chǎn)具有較長(cháng)生命周期,其現實(shí)市場(chǎng)價(jià)格或影子價(jià)格具有宏觀(guān)金融順周期特點(diǎn),因而即便在宏觀(guān)金融周期特定不景氣階段發(fā)生償付困難,對其合理處置選擇中諸如展期重組或債轉股等非減債方法潛在具有更高價(jià)值。如何在這方面形成既符合經(jīng)濟金融規律,又與我國及發(fā)展中國家債務(wù)方利益契合度較高,并有助于推動(dòng)主權債務(wù)風(fēng)險治理模式創(chuàng )新的分析思路與政策建議,應是我國需重視的研究課題和政策目標。我國積極推動(dòng)全球主權債務(wù)危機合作治理的幾點(diǎn)建議

一是采取變通策略推動(dòng)多邊機構參與減債。我國建議多邊機構共同減債是合理的,然而世行等多邊機構以其特殊地位、融資信譽(yù)和歷史慣例為由尚未接受這一建議。考慮目前相關(guān)意見(jiàn)分歧難以化解,并實(shí)際上成為IMF對危機國展開(kāi)全面救助的程序性制約因素之一,我國可在堅持原則同時(shí)調整策略以突破僵局。例如可考慮借鑒上世紀80年代提出并經(jīng)過(guò)多國實(shí)踐的債務(wù)自然互換機制(debt-for-nature swap),把世行高度重視的發(fā)展中國家氣候變化治理所需資源籌集投放與多邊機構接受減債承諾結合起來(lái),據此探索走出僵局的新機制設計和路徑。

二是不同類(lèi)型發(fā)展中國家債務(wù)結構差別很大,應采取分類(lèi)治理方針治理主權債務(wù)違約風(fēng)險。WB-IDS數據顯示,1981-2021年有連續外債數據的22個(gè)低收入國家私人債權方2017-2021年平均占比不到18%,而71個(gè)有連續數據的中等收入國家(不含中國)私人債權方占比接近60%,是前者三倍多。與此相適應,低收入國家雙邊官方債權方與多邊機構債權方上述五年平均占比,要比中等收入國家分別高出一倍多或8成。考慮低收入與中等收入發(fā)展中國家都可能受到新一輪債務(wù)違約浪潮沖擊,在上述債務(wù)結構差別如此懸殊背景下,對中等收入國家債務(wù)危機救助應推動(dòng)私人債權人更多直接介入,對低收入國家風(fēng)險則由公共債權方共同承擔較多責任,避免一刀切(one size fits all)思路弊端。

三是區別應對針對與我國密切相關(guān)議題。例如要明確駁斥一度流行的中國債務(wù)陷阱論。對我國雙邊債務(wù)數據透明度問(wèn)題也不必刻意回避,可在澄清我國做法自然演變緣由基礎上,采用新老分開(kāi)和新事新辦思路逐步務(wù)實(shí)調整。更具有實(shí)質(zhì)性意義的,是要針對我國對外雙邊債權關(guān)系賴(lài)以形成的特征經(jīng)濟內涵,揭示這類(lèi)債務(wù)償付困難不同于其它類(lèi)型債務(wù)的背景原因、制約條件及其對債務(wù)風(fēng)險治理方式的可能影響。一個(gè)可能分析結論是,對這類(lèi)以基礎設施與生產(chǎn)設施作為底層資產(chǎn)的債務(wù)債權關(guān)系,在由于國內外宏觀(guān)金融環(huán)境變化引發(fā)債務(wù)償付困難時(shí),采用展期、債轉股等非減債應對方式或更具有經(jīng)濟合理性。

四是以合作應對主權債務(wù)風(fēng)險為契機,總結經(jīng)驗改進(jìn)不足構建一帶一路合作升級版。相關(guān)國別案例研究顯示,我國企業(yè)走出去實(shí)踐取得巨大成就同時(shí),也由于經(jīng)驗不足與機制不完善尚存一些問(wèn)題,如不同機構在個(gè)別國家自相競爭派生過(guò)度投資風(fēng)險,對負債國項目推介的機會(huì )主義動(dòng)機缺少有效識別防控機制,個(gè)別項目存在權錢(qián)交易問(wèn)題等等。這些局部個(gè)別現象對我國涉外經(jīng)貿合作帶來(lái)效率與聲譽(yù)損失,也會(huì )對債務(wù)可持續性產(chǎn)生邊際影響。結合治理債務(wù)風(fēng)險加強“政策溝通”,通過(guò)總結經(jīng)驗補齊短板使一帶一路合作提質(zhì)增效行穩致遠。

五是鑒于國際合作治理主權債務(wù)風(fēng)險的復雜性、專(zhuān)業(yè)性與敏感性,需加強跨部門(mén)指導協(xié)調。這方面工作涉及國內外交、財政、央行、援外、政策性銀行、國企等多個(gè)部門(mén),專(zhuān)業(yè)性和政策性強,具有利益敏感性,并且我方現階段面臨經(jīng)驗不足制約,因而亟需在中央層面設立跨部門(mén)的統籌和協(xié)調機制,以便在新一輪主權債務(wù)違約風(fēng)險集中釋放早期階段,對相關(guān)工作提供必要的頂層設計和指導整合。(2023年4月3日)注釋?zhuān)罕疚母鶕P者今年3月參加若干部門(mén)有關(guān)全球主權債務(wù)內部座談會(huì )發(fā)言?xún)热菡怼?/em>

-

首頁(yè)

-

- 首頁(yè)

- 觀(guān)點(diǎn)

盧鋒:如何應對新一輪全球主權債務(wù)風(fēng)險?

發(fā)布日期:2023-04-21 02:00 來(lái)源:

如何看待目前主權債務(wù)風(fēng)險形勢?

目前問(wèn)題主要是流動(dòng)性(liquidity)不足還是償付能力不足(insovency)風(fēng)險?是短期矛盾爆發(fā)還是周期性過(guò)度債務(wù)風(fēng)險釋放?對這個(gè)問(wèn)題研判仁智互見(jiàn)。基于以下幾點(diǎn)觀(guān)察,我認為目前形勢特點(diǎn)是從早先流動(dòng)性不足為主向償付能力問(wèn)題為主轉化,從疫情大流行派生的短期現象向周期性主權債務(wù)違約風(fēng)險加劇方向轉變。

一是近年發(fā)展中國家主權債務(wù)違約增長(cháng)趨勢提示目前危機或不再是短期流動(dòng)性問(wèn)題。

數據顯示上世紀80和90年代全球每年主權債務(wù)違約國家數(含早先發(fā)生違約到特定年份仍未走出違約危機國)曾超過(guò)40個(gè),占世界國家總數比例超過(guò)20%;隨著(zhù)拉美和“重債窮國(HIPC)”債務(wù)危機得到治理,年度債務(wù)違約國家數下降到2010年前后2-3個(gè)低位。但是本世紀第二個(gè)十年中期以來(lái)主權債務(wù)違約數呈上升趨勢,2020年疫情沖擊下上升到10個(gè),違約國家占比達到4.65%;近年雖經(jīng)以G20平臺為主導的國際合作救助,然而主權債務(wù)違約國數逐步仍逐步攀升,目前仍處于違約國家達到15個(gè)和占比接近7%。

二是發(fā)展中國家主權債務(wù)規模空前擴張構成新一輪主權債務(wù)風(fēng)險的基本背景。

從近70個(gè)DSSI資格國數據看,其主權債務(wù)總額上升到2021年7547.7億美元,相當于HIPC/MDRI治理后2006年的3.92倍。中低收入國家整體(不含中國)債務(wù)過(guò)去十幾年也經(jīng)歷新一輪快速增長(cháng),2021年達到52525億美元相當于2006年3.07倍。新一輪主權債務(wù)擴張派生債務(wù)結構若干特點(diǎn):從債務(wù)國負債結構看低收入與中等收入國公共債務(wù)與非公共債務(wù)占比差別較大;從債權方分布構成看中等收入國家(不含中國)私人商業(yè)投資者占比遠高于低收入國家,雙邊和多邊債權方則呈現“雙邊回落與多邊上升”趨勢;從雙邊官方債權方結構看,美方占比大幅下降與中國占比大幅上升帶動(dòng)雙邊債權結構整體格局變遷。

三是發(fā)展中國家經(jīng)濟回落與失衡增加成為主權債務(wù)風(fēng)險上升主要內部根源。

首先從經(jīng)濟增速看,中低收入國家2000-2014年間年均增速約為4.3%,2015-2021年為2.5%。其次從通脹看,低收入國家從疫情期2019年2.8%飆升到2022年的10.5%,中等收入國家從2.7%上升到7.1%。又次從出口看,新世紀最初15年中低收入國家出口年均增幅為9.6%,2015-2021年的出口平均增速下降到2.2%。復次從FDI流入看,中等收入國家的2000-2004年的890億美元,增長(cháng)到2011-2015年平均3184億美元,但是2017-2021年均值反而降到3030億美元;低收入國家從2000-2004年均值24.4億美元增長(cháng)到2011-2015年均值165.7億美元,2017-2021年均值降到130.1億美元。最后不含中國的低中收入國家外匯儲備從2000年3054美元上升到2014年18091億美元,年均增速為13.55%,但是此后到2020年六年平均增速回落到2.45%,2021年如果扣掉分配SDR配額影響儲備規模不升反降。

四是美西方大通脹與宏觀(guān)周期逆轉構成主權債務(wù)風(fēng)險上升關(guān)鍵原因。

除了中國、印度和少數東亞國家外,全球經(jīng)濟今年整體增長(cháng)回落,美西方應對通脹大舉加息導致全球流動(dòng)性收緊,最近兩周美歐銀行危機雷聲滾滾形勢兇險,這些組合因素成為助推主權債務(wù)風(fēng)險上升的關(guān)鍵外部條件。上世紀70年代末到80年代初美聯(lián)儲強勢加息應對70年代大通脹,對隨后20年發(fā)展中國家主權債務(wù)危機集中發(fā)生產(chǎn)生催化劑作用;本輪主要國際貨幣發(fā)行國激進(jìn)加息應對2021年勃然而起的大通脹,銀根緊縮利率飆升并導致最近美歐銀行危機風(fēng)潮,成為加劇新一輪全球主權債務(wù)違約風(fēng)險的導火索。

五是國際合作能力短板不利于遏制主權債務(wù)風(fēng)險增長(cháng)。

與歷史上主權債務(wù)違約主要通過(guò)非合作博弈甚至武力沖突方式解決不同,二戰后出現國際合作應對主權債務(wù)危機新形勢,當時(shí)美西方國家、巴黎俱樂(lè )部成員國、多邊國際機構等發(fā)揮了主導作用。針對新冠疫情爆發(fā)加劇主權債務(wù)風(fēng)險形勢,2020-2021年以G20為主要合作平臺推出一系列應對風(fēng)險舉措取得積極成效。然而隨著(zhù)全球主權債務(wù)風(fēng)險重點(diǎn)逐步從流動(dòng)性困難轉向償付能力危機,應對治理方法從暫緩償債、SDR分配等舒緩舉措轉向存量債務(wù)重組的結構性治理轉變,原有主權債務(wù)危機治理框架無(wú)法適應新時(shí)代環(huán)境要求。國際合作能力制約作用增加新一輪債務(wù)風(fēng)險上升。

基于上述觀(guān)察,筆者認為除非國際社會(huì )合作治理主權債務(wù)危機能取得突破性進(jìn)展,未來(lái)一段時(shí)期可能會(huì )面臨全球主權債務(wù)違約國家數量進(jìn)一步顯著(zhù)增長(cháng)局面。如果全球經(jīng)濟金融形勢進(jìn)一步惡化,在最糟糕情形下甚至可能出現接近上世紀80-90年代主權債務(wù)違約密集爆發(fā)的形勢。我國作為最重要雙邊債權方之一,基于底線(xiàn)思維需對目前嚴峻形勢有清醒認識。積極穩妥參與國際合作應對主權債務(wù)風(fēng)險需探討厘清幾點(diǎn)認識問(wèn)題

由于歷史原因我國對上世紀80-90年代主權債務(wù)危機國際合作治理較少介入,新世紀以來(lái)我國對外經(jīng)貿合作與債權關(guān)系快速擴大,新一輪全球主權債務(wù)風(fēng)險治理與我國息息相關(guān)。我國尚未經(jīng)歷主權債務(wù)風(fēng)險釋放和周期調整全過(guò)程歷練,對合作治理債務(wù)危機經(jīng)驗不足處于學(xué)習曲線(xiàn)上端。另外美西方對國際合作治理主權債務(wù)風(fēng)險具有某種主導性,我國參與面臨利益磨合和博弈競爭。然而幫助發(fā)展中國家擺脫主權債務(wù)困境符合我國與各方共同利益,也是維護全球經(jīng)濟穩定的必要選擇。對此或需探討幾點(diǎn)關(guān)系以厘清優(yōu)化應對思路。

首先是如何看待現有合作治理主權債務(wù)風(fēng)險模式的創(chuàng )新與續用關(guān)系問(wèn)題

現有國際協(xié)調應對主權債務(wù)危機模式是通過(guò)二戰后相關(guān)治理實(shí)踐形成的,表現為從巴黎俱樂(lè )部六點(diǎn)原則到IMF多邊救助具體程序等一系列規則和方法。對這些既有規則我們要根據當代全球經(jīng)濟格局與債務(wù)結構變遷時(shí)代條件,基于我國與廣大發(fā)展中國家經(jīng)濟發(fā)展的根本利益,對其中不合理、不公平、不適宜因素加以改進(jìn)創(chuàng )新。近年我國有關(guān)部門(mén)要求公平合理分配減債負擔,要求多邊機構和私人債權方參與減債過(guò)程,要求多邊機構增加債務(wù)可持續性模型分析過(guò)程和關(guān)鍵參數的透明度等等,從不同方面體現了推進(jìn)改革創(chuàng )新要求。我國強調把主權債務(wù)風(fēng)險治理與負債國長(cháng)期經(jīng)濟發(fā)展能力培育結合起來(lái),重視在主權債務(wù)風(fēng)險處理中體現我國債權關(guān)系形成的特殊經(jīng)濟內涵與邏輯,為主權債務(wù)處理模式創(chuàng )新提供了建設性思路。

另一方面也要看到,現有債務(wù)治理模式也是現代全球經(jīng)濟金融治理實(shí)踐的產(chǎn)物,一定程度上體現了某些規律性要求。我國經(jīng)濟改革開(kāi)放時(shí)代,對既有國際經(jīng)濟秩序總體堅持補臺而不拆臺、有條件接受?chē)H慣例的方針,在全球主權債務(wù)合作治理領(lǐng)域也需有開(kāi)放與配合態(tài)度。近年我國參與G20緩債倡議(DSSI)與巴黎俱樂(lè )部成員傳統債權方展開(kāi)合作,還參與“緩債協(xié)議之后的債務(wù)處理全面框架(CFDT)”都體現了上述原則立場(chǎng)。總之對現有規則體系既要防范來(lái)者不拒和全盤(pán)接受的消極立場(chǎng),也要避免過(guò)度防范和草木皆兵心態(tài),在積極參與和創(chuàng )新中維護我國與全球經(jīng)濟發(fā)展利益。

其次是適當處理主權債務(wù)合作治理涉及多個(gè)利益攸關(guān)方競合關(guān)系問(wèn)題

國際合作治理主權債務(wù)風(fēng)險涉及諸多利益攸關(guān)方,我國作為重要雙邊官方債權國必然要與多個(gè)異質(zhì)化對象發(fā)生競合互動(dòng),這些對象包括美西方國家、其它雙邊官方債權方、私人債權方、世行-IMF等多邊機構、發(fā)展中國家負債方等等。參與方由于共同目標聯(lián)手合作,然而同時(shí)存在利益差異,其間利害關(guān)系由于債務(wù)治理的技術(shù)和專(zhuān)業(yè)特點(diǎn)變得隱晦,協(xié)調過(guò)程涉及集體行動(dòng)與規則創(chuàng )造顯得更為復雜。我國與上述多個(gè)對象關(guān)系從一般外交方針看具有明顯差異,然而在主權債務(wù)危機治理共同行動(dòng)中又需要接受甚至創(chuàng )造統一規則,如何處理多個(gè)利益攸關(guān)方競合關(guān)系存在困難。

對于美西方國家我們需要識別其一般思路和具體建議中不合理因素,尤其是要抵制回擊其針對我國的錯誤觀(guān)點(diǎn)(如所謂債務(wù)陷阱論)和主張(如要求我國接受不合理負擔的主張),然而為有效治理主權債務(wù)危機,在其它功能性場(chǎng)合仍需合作與配合。對于發(fā)展中國家債務(wù)國與非美西方債權方,我國應結合總結提升一帶一路合作經(jīng)驗,拓展深化金磚國及新興經(jīng)濟體之間相互協(xié)調,尋求利益交集加強合作以推動(dòng)主權債務(wù)風(fēng)險治理朝更公平更合理方向演變。對于在債務(wù)治理中發(fā)揮特殊作用的多邊金融機構,我們需基于科學(xué)立場(chǎng)與其務(wù)實(shí)合作,尊重其專(zhuān)業(yè)能力和技術(shù)優(yōu)勢,同時(shí)對其局限性坦率交流意見(jiàn)并推動(dòng)其改進(jìn)完善。總之作為新興大國我們面臨原則性分歧場(chǎng)合要堅持正確立場(chǎng),在更多功能性場(chǎng)合則需求同乘異務(wù)實(shí)合作,通過(guò)參與和引領(lǐng)全球經(jīng)濟金融治理提升影響力。

再次是統籌多重政策目標與適當把握目標優(yōu)先序的關(guān)系

作為最重要的新興雙邊債權國,我國參與全球主權債務(wù)風(fēng)險處置治理,必然要涉及多重利益訴求以及微觀(guān)與宏觀(guān)層面的多維政策目標:例如在財務(wù)目標上保證債務(wù)國按時(shí)足額償付所欠債的,在實(shí)施債務(wù)重組時(shí)方案設計選擇避免相關(guān)合作方發(fā)生道德風(fēng)險,在與美西方合作時(shí)保持話(huà)語(yǔ)權與合理權益訴求,尤其是鞏固拓展與發(fā)展中國家債務(wù)方長(cháng)期合作關(guān)系、保證一帶一路合作可持續推進(jìn)發(fā)展目標等等。相關(guān)目標訴求的多樣性與多維度,與上述參與對象的多重性與異質(zhì)性,是合作應對主權債務(wù)危機的題中應有之義。對相關(guān)利益目標我們需統籌兼顧,避免顧此失彼;同時(shí)也需貼近現實(shí)變化動(dòng)態(tài)校準目標優(yōu)先序,并區分輕重緩急適當處理。

例如我國傳統較少公布雙邊債務(wù)信息,這類(lèi)保密做法在實(shí)踐中應有其商業(yè)或其它方面利益,不過(guò)如果堅持這類(lèi)做法代價(jià)增加則需斟酌探討其目標優(yōu)先度。首先需明確,我國企業(yè)和機構在拓展國際經(jīng)貿合作形成大規模雙邊債務(wù)債權關(guān)系時(shí),出于延續性或便利性考慮對債務(wù)信息約定采取保密做法當時(shí)并不違背特定國際規則,在全球主權風(fēng)險較低環(huán)境下也不會(huì )帶來(lái)特別問(wèn)題。不過(guò)隨著(zhù)近年全球主權債務(wù)風(fēng)險上升甚至一些國家發(fā)生違約危機,國際合作應對治理成為現實(shí)重要議題,這時(shí)各方了解特定國家債務(wù)規模與結構信息必要性提升。這時(shí)如果繼續堅持原有保密立場(chǎng)可能會(huì )在國際上引發(fā)質(zhì)疑和誤解。另外近年世行等多邊機構升級成員國上報有關(guān)債務(wù)數據要求,有關(guān)數據庫利用負債國提供信息已大致拼接出我國雙邊債權圖像,這時(shí)我方是否應固守原有做法確需斟酌。

從另一角度看,某些涉及我國更為實(shí)質(zhì)性利益并可能對全球債務(wù)治理模式產(chǎn)生顯著(zhù)改進(jìn)的議題,或許應被賦予更高優(yōu)先度。一個(gè)相關(guān)議題是我國與發(fā)展中國家雙邊債權關(guān)系形成的特征經(jīng)濟內涵及其對債務(wù)風(fēng)險治理的潛在含義。例如與中國債權對應的實(shí)物資產(chǎn)具有較長(cháng)生命周期,其現實(shí)市場(chǎng)價(jià)格或影子價(jià)格具有宏觀(guān)金融順周期特點(diǎn),因而即便在宏觀(guān)金融周期特定不景氣階段發(fā)生償付困難,對其合理處置選擇中諸如展期重組或債轉股等非減債方法潛在具有更高價(jià)值。如何在這方面形成既符合經(jīng)濟金融規律,又與我國及發(fā)展中國家債務(wù)方利益契合度較高,并有助于推動(dòng)主權債務(wù)風(fēng)險治理模式創(chuàng )新的分析思路與政策建議,應是我國需重視的研究課題和政策目標。我國積極推動(dòng)全球主權債務(wù)危機合作治理的幾點(diǎn)建議

一是采取變通策略推動(dòng)多邊機構參與減債。我國建議多邊機構共同減債是合理的,然而世行等多邊機構以其特殊地位、融資信譽(yù)和歷史慣例為由尚未接受這一建議。考慮目前相關(guān)意見(jiàn)分歧難以化解,并實(shí)際上成為IMF對危機國展開(kāi)全面救助的程序性制約因素之一,我國可在堅持原則同時(shí)調整策略以突破僵局。例如可考慮借鑒上世紀80年代提出并經(jīng)過(guò)多國實(shí)踐的債務(wù)自然互換機制(debt-for-nature swap),把世行高度重視的發(fā)展中國家氣候變化治理所需資源籌集投放與多邊機構接受減債承諾結合起來(lái),據此探索走出僵局的新機制設計和路徑。

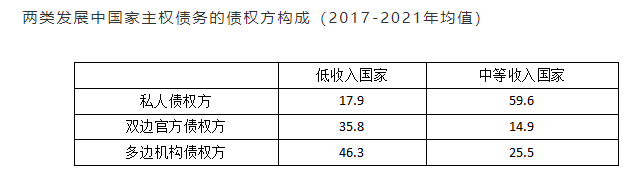

二是不同類(lèi)型發(fā)展中國家債務(wù)結構差別很大,應采取分類(lèi)治理方針治理主權債務(wù)違約風(fēng)險。WB-IDS數據顯示,1981-2021年有連續外債數據的22個(gè)低收入國家私人債權方2017-2021年平均占比不到18%,而71個(gè)有連續數據的中等收入國家(不含中國)私人債權方占比接近60%,是前者三倍多。與此相適應,低收入國家雙邊官方債權方與多邊機構債權方上述五年平均占比,要比中等收入國家分別高出一倍多或8成。考慮低收入與中等收入發(fā)展中國家都可能受到新一輪債務(wù)違約浪潮沖擊,在上述債務(wù)結構差別如此懸殊背景下,對中等收入國家債務(wù)危機救助應推動(dòng)私人債權人更多直接介入,對低收入國家風(fēng)險則由公共債權方共同承擔較多責任,避免一刀切(one size fits all)思路弊端。

三是區別應對針對與我國密切相關(guān)議題。例如要明確駁斥一度流行的中國債務(wù)陷阱論。對我國雙邊債務(wù)數據透明度問(wèn)題也不必刻意回避,可在澄清我國做法自然演變緣由基礎上,采用新老分開(kāi)和新事新辦思路逐步務(wù)實(shí)調整。更具有實(shí)質(zhì)性意義的,是要針對我國對外雙邊債權關(guān)系賴(lài)以形成的特征經(jīng)濟內涵,揭示這類(lèi)債務(wù)償付困難不同于其它類(lèi)型債務(wù)的背景原因、制約條件及其對債務(wù)風(fēng)險治理方式的可能影響。一個(gè)可能分析結論是,對這類(lèi)以基礎設施與生產(chǎn)設施作為底層資產(chǎn)的債務(wù)債權關(guān)系,在由于國內外宏觀(guān)金融環(huán)境變化引發(fā)債務(wù)償付困難時(shí),采用展期、債轉股等非減債應對方式或更具有經(jīng)濟合理性。

四是以合作應對主權債務(wù)風(fēng)險為契機,總結經(jīng)驗改進(jìn)不足構建一帶一路合作升級版。相關(guān)國別案例研究顯示,我國企業(yè)走出去實(shí)踐取得巨大成就同時(shí),也由于經(jīng)驗不足與機制不完善尚存一些問(wèn)題,如不同機構在個(gè)別國家自相競爭派生過(guò)度投資風(fēng)險,對負債國項目推介的機會(huì )主義動(dòng)機缺少有效識別防控機制,個(gè)別項目存在權錢(qián)交易問(wèn)題等等。這些局部個(gè)別現象對我國涉外經(jīng)貿合作帶來(lái)效率與聲譽(yù)損失,也會(huì )對債務(wù)可持續性產(chǎn)生邊際影響。結合治理債務(wù)風(fēng)險加強“政策溝通”,通過(guò)總結經(jīng)驗補齊短板使一帶一路合作提質(zhì)增效行穩致遠。

五是鑒于國際合作治理主權債務(wù)風(fēng)險的復雜性、專(zhuān)業(yè)性與敏感性,需加強跨部門(mén)指導協(xié)調。這方面工作涉及國內外交、財政、央行、援外、政策性銀行、國企等多個(gè)部門(mén),專(zhuān)業(yè)性和政策性強,具有利益敏感性,并且我方現階段面臨經(jīng)驗不足制約,因而亟需在中央層面設立跨部門(mén)的統籌和協(xié)調機制,以便在新一輪主權債務(wù)違約風(fēng)險集中釋放早期階段,對相關(guān)工作提供必要的頂層設計和指導整合。(2023年4月3日)注釋?zhuān)罕疚母鶕P者今年3月參加若干部門(mén)有關(guān)全球主權債務(wù)內部座談會(huì )發(fā)言?xún)热菡怼?/em>