-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

北大承澤參考

-

學(xué)術(shù)簡(jiǎn)報

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

理事長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

- 首頁(yè)

- 觀(guān)點(diǎn)

盧鋒:追趕趨緩并非“見(jiàn)頂”——也談“中國經(jīng)濟能否趕超美國”?

發(fā)布日期:2024-01-16 11:53 來(lái)源:

2003年高盛發(fā)表“與BRICs一起夢(mèng)想”報告,提出中國經(jīng)濟體量將在2041年超過(guò)美國成為世界第一大經(jīng)濟體,此后中國何時(shí)實(shí)現趕超則成為一個(gè)持續關(guān)注課題。過(guò)去二十年有關(guān)我國趕超時(shí)點(diǎn)預測大體經(jīng)歷兩階段變化。一是新世紀頭十年我國追趕提速,2010年前后對我趕超預測時(shí)間大尺度提前,甚至有國際機構提出我國將在2018-19年成為最大經(jīng)濟體。二是此后十多年特別是中美貿易戰和疫情期,我國經(jīng)濟保持追趕然而增速趨緩,近年特殊環(huán)境下追趕指標暫時(shí)反向變化,有關(guān)追趕時(shí)點(diǎn)預測顯著(zhù)延后推遲,國外甚至出現質(zhì)疑我國能否成功追趕。對追趕“見(jiàn)頂論”不正確觀(guān)點(diǎn)需指出其觀(guān)察分析偏誤并提出反證,同時(shí)也需直面追趕趨緩現象,并通過(guò)充分釋放經(jīng)濟增長(cháng)潛能證偽“見(jiàn)頂論”。

能否超越與超越什么?

2023年11月中旬國內財經(jīng)社交媒體多有轉載討論美國某外交專(zhuān)業(yè)雜志一篇題為“中國經(jīng)濟會(huì )超越美國嗎”的文章,該雜志記者就這一問(wèn)題采訪(fǎng)了美國、中國和英國等國35位經(jīng)濟學(xué)家和中國問(wèn)題專(zhuān)家,請他們在“贊同”、“中立”和“否定”三項中選擇答案,文章整理報道了受訪(fǎng)專(zhuān)家的判斷與主要理由。

下表結果顯示,其中15位專(zhuān)家表示“贊同或強烈贊同”中國經(jīng)濟會(huì )趕超美國,主要理由是中國仍屬中等收入國家,潛在增速仍高于美國;中國人口規模四倍于美國等;中國如能持續推進(jìn)結構性改革,有望保持較穩定增長(cháng)。13人持否定觀(guān)點(diǎn):認為中國面臨生育率下降、人口老齡化、金融體系低效、顯性和隱性債務(wù)、改革缺乏動(dòng)力等問(wèn)題,除非美國經(jīng)濟嚴重衰退中國未來(lái)四十年都或超過(guò)美國。另有7位持中立態(tài)度,認為影響中美經(jīng)濟未來(lái)增長(cháng)變量太多且存在不確定性,難以對選擇題作出非此即彼的回答

表1、“中國經(jīng)濟能否超越美國”三種觀(guān)點(diǎn)

觀(guān)點(diǎn)

人數

經(jīng)濟學(xué)家

主要理由

同意

或

強烈

同意15

林毅夫(北大)、Nicholas Lardy (PIIE)、Mary Lovely (PIIE)、Andrew Nathan (哥倫比亞)、Susan Shirk (加州圣地亞哥)、汪濤(瑞銀)等

中國人口規模四倍于美國。中國仍屬中等收入國家,潛在增速仍高于美國。中國政府如果持續推進(jìn)結構性改革,有望保持較穩定的經(jīng)濟增長(cháng)。"

中立

7

Orville Schell (亞洲協(xié)會(huì ))、Rana Mitter (哈佛肯尼迪學(xué)院)、Ryan Hass (布魯金斯)、Thomas Rawski (匹茲堡)、Minxin Pei(Claremont Mckenna)等

影響中美經(jīng)濟增長(cháng)的變量太多且均存在不確定性。中國經(jīng)濟增長(cháng)有潛力也有制約,未來(lái)不確定。中國存在經(jīng)濟增長(cháng)潛力,但統計數據讓人質(zhì)疑。

不同意或

強烈

不同意13

Martin Chorzempa (PIIE)、Mohamed A. El-Erian (劍橋)、Derek Scissors (AEI)、Eswar Prasad (Cornell )、Daniel Rosen (Rhodium)、Michael Pettis (Carnegie Endowment)等

除非美國經(jīng)濟衰退否則近四十年不會(huì )超過(guò)美國。中國生育率下降、人口老齡化、金融體系低效率、顯性和隱性債務(wù)大量存在、體制改革缺乏等大量問(wèn)題。

需要說(shuō)明,這里“中國經(jīng)濟能否趕超美國”的具體含義,不是“綜合國力”更不是人均GDP,而是指兩國經(jīng)濟總量規模。通常用購買(mǎi)力平價(jià)和匯率兩種方法把不同國家經(jīng)濟總量GDP換算成相同單位進(jìn)行比較:前者在假定所有物品(不論其可貿易或不可貿易)都滿(mǎn)足“一價(jià)”定理要求基礎上利用購買(mǎi)力平價(jià)(PPP)衡量的GDP加以比較,后者則用市場(chǎng)匯率轉換成現價(jià)美元GDP比較。從國際經(jīng)濟規律看,經(jīng)濟發(fā)展水平較低國家相對發(fā)達國家平均物價(jià)水平較低,因而用PPP衡量GDP會(huì )不同程度高于匯率衡量GDP。依據國際機構估測結果,我國PPP衡量GDP已在疫情大流行前幾年超過(guò)美國,因而采用這個(gè)指標我國總量趕超目標已經(jīng)實(shí)現。不過(guò)我國用匯率衡量GDP何時(shí)超越美國仍有待觀(guān)察。

在國際經(jīng)濟比較中采用PPP和匯率方法在各有利弊優(yōu)劣。一般而言,PPP涵蓋經(jīng)濟對象范圍更為普遍,指標更全面反應了經(jīng)濟規模對應的實(shí)際商品和勞務(wù)的購買(mǎi)力;問(wèn)題在于確定在“具有代表性的規格品”等方面存在技術(shù)困難,大量不可貿易品并不進(jìn)入國際交換使其衡量結果在顯示國際競爭力上存在局限。基于市場(chǎng)匯率衡量的GDP,這能比較綜合體現國際收支趨勢性變化以及短期因素影響,較為現實(shí)地反應國際交換意義上國別經(jīng)濟相對競爭力;然而匯率反應宏觀(guān)經(jīng)濟與公眾預期短期變動(dòng)時(shí)可能發(fā)生超調效應,度量結果合理性一定程度受“噪音信號”擾動(dòng)。可見(jiàn)匯率衡量變量雖有特殊意義,然而也只是觀(guān)察大國經(jīng)濟成長(cháng)的指標之一,對其階段變動(dòng)特點(diǎn)也無(wú)需過(guò)于敏感。

中國趕超時(shí)點(diǎn)之辯

上世紀80年代我國經(jīng)濟在改革開(kāi)放體制創(chuàng )新推動(dòng)下高速增長(cháng),1992年確定社會(huì )主義市場(chǎng)經(jīng)濟體制目標激活新一輪高景氣成長(cháng),推動(dòng)國內外出現有關(guān)中國經(jīng)濟趕超前景的最初預測。如1993年世界銀行預測中國經(jīng)濟可能在2035年前后成為世界最大經(jīng)濟體,林毅夫教授和美國薩默斯教授在考慮低收入國家同樣美元收入代表較高實(shí)際購買(mǎi)力因素基礎上,不約而同提出中國經(jīng)濟可能在2015年前后成為世界最大經(jīng)濟體[2]。上述預測實(shí)際采用PPP方法。當時(shí)人民幣匯率仍處在市場(chǎng)化轉型早期的間歇性貶值階段,預判人民幣匯率長(cháng)期走勢所需經(jīng)驗信息缺乏,估計我國用匯率衡量GDP長(cháng)期追趕前景面臨較多困難。

1994年人民幣匯率并軌代表我國匯率形成機制市場(chǎng)化改革取得突破性進(jìn)展,隨后人民幣匯率一度升值標志此前十幾年匯率結構性高估貶值壓力釋放告一段落;我國新世紀初年國際收支“雙順差”持續展開(kāi)伴隨本幣升值壓力積累,顯示新興經(jīng)濟體高速追趕時(shí)本幣實(shí)際趨勢升值的“巴拉薩-薩繆爾遜效應”有望發(fā)力。高盛研究人員敏銳抓住這一動(dòng)態(tài)趨勢,以人民幣實(shí)際趨勢升值作為關(guān)鍵假設,在2003年10月發(fā)布的《與BRICs一起夢(mèng)想:通往2050年路徑》報告中提出2041年中國用匯率衡量GDP將超過(guò)美國成為全球第一大經(jīng)濟體。

按照高盛2003年報告預測,2041年中國用匯率折算的2003年美元不變價(jià)GDP將達到28.003萬(wàn)億美元,首次超過(guò)同年美國27.929萬(wàn)億美元[3]。報告還預測全球六個(gè)規模最大的發(fā)達經(jīng)濟體(G6[4]),到新世紀中期除美國和日本外其余四國將被中國、印度、巴西、俄羅斯(BRICs)取代。從大歷史觀(guān)察尺度看,大國經(jīng)濟實(shí)力消長(cháng)最終會(huì )決定國際競爭和治理的格局演變,而匯率GDP能較好定量體現大國經(jīng)濟實(shí)力相對高低,高盛預測觀(guān)點(diǎn)自然引發(fā)全球廣泛關(guān)注,中文語(yǔ)境還衍生出“金磚國”專(zhuān)用名詞和流行用語(yǔ)。

高盛2003年預測發(fā)布正值我國經(jīng)濟高景氣成長(cháng)階段,是改革開(kāi)放制度創(chuàng )新突破帶動(dòng)第三段超高速增長(cháng)的繁花結果期:2003-2010年我國經(jīng)濟增速均值再次超過(guò)10%,GDP平減指數比美國高出一倍,人民幣匯率年均升值2.5%以上。進(jìn)入新世紀第二個(gè)十年后,經(jīng)由“增速換擋期”調整我國經(jīng)濟逐步回落到中高速增長(cháng)階段,2015年以后匯率雙向波動(dòng)和升值趨勢暫停。與此相適應,我國經(jīng)濟追趕時(shí)點(diǎn)預測大體經(jīng)歷兩階段變化:在前期超高速增長(cháng)接近尾聲的2010年前后,有關(guān)機構對中國成為最大經(jīng)濟體的預測時(shí)點(diǎn)比2003年高盛報告大為提前;后來(lái)到新世紀第二個(gè)十年中后期尤其是近年,有關(guān)預測時(shí)點(diǎn)顯著(zhù)延后推遲。

例如高盛研究人員在2007和2009年兩份報告中,提出中國經(jīng)濟將于2027年超過(guò)美國,比原先2041年預測年份提早14年。鑒于中國經(jīng)濟應對國際金融危機沖擊良好表現,高盛首席經(jīng)濟學(xué)家、2003年報告主筆之一吉姆·奧尼爾(Jim O'Neill)在2011年專(zhuān)著(zhù)進(jìn)一步把追趕時(shí)點(diǎn)表述為“2027年或更早”,對中國實(shí)現追趕時(shí)間還可能提前的樂(lè )觀(guān)判斷。然而考慮晚近時(shí)期以來(lái)特別是疫情沖擊導致國經(jīng)濟面臨新困難,高盛2022年報告把我國經(jīng)濟規模完成總量趕超年份推遲到2035年。

筆者在新世紀第二個(gè)十年初也就此提出過(guò)偏于樂(lè )觀(guān)的估測。2010年元月在美國紐交所舉辦的“2010年的中國經(jīng)濟”論壇發(fā)言時(shí),筆者根據高盛2003年報告發(fā)布到2009年中國實(shí)際追趕提速的實(shí)際情況,假定后續十余年經(jīng)濟追趕速度比2003-2008年回落三分之一,中國經(jīng)濟總量也可能在20年代初年趕超美國[5]。2011年成文并發(fā)表于2012年《國際經(jīng)濟評論》第一期“大象難以藏身于樹(shù)后——中國經(jīng)濟相對體量觀(guān)測”一文中,筆者提到十年后即本世紀20年代初期,我國經(jīng)濟總量可能會(huì )趕上美國成為總量最大經(jīng)濟體。

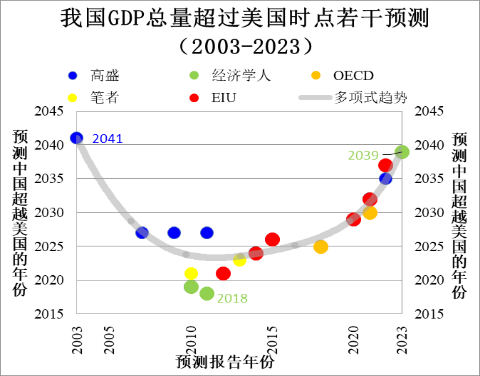

當時(shí)英國《經(jīng)濟學(xué)人》雜志及“經(jīng)濟學(xué)人智庫(EIU)”預測更超前:二機構在2010和2011年分別發(fā)布報告,提出中國經(jīng)濟規模將于2019和2018年超過(guò)美國,可能是當時(shí)西方媒體和智庫對我國追趕的最樂(lè )觀(guān)預測。近年這兩家機構預測自然也如期后移:2015年把趕超時(shí)點(diǎn)推遲到2026年,2021和2022年推遲到2032年和2037年,2023年進(jìn)一步推遲到2039年。此外OECD就此發(fā)表的預測結果也有類(lèi)似特點(diǎn)。下圖報告過(guò)去20年若干機構對中國經(jīng)濟規模趕超美國的年份預測,樣本點(diǎn)表現為一個(gè)類(lèi)似鍋底形狀。

說(shuō)明:在參考2023年EIU報告圖形基礎上增加若干樣本并微調表達方式而成。追趕趨緩并非“見(jiàn)頂”

近年有關(guān)我國趕超時(shí)點(diǎn)預測變化至少與兩點(diǎn)環(huán)境因素有關(guān)。美對華政策醞釀中的強硬化沖動(dòng),一廂情愿地提出我國經(jīng)濟追趕“見(jiàn)頂論”作為其分析前提。過(guò)去七年美國對華政策經(jīng)歷特朗普與拜登兩屆政府劇烈演變,然而現實(shí)觀(guān)察可見(jiàn)美國對華戰略仍在調整中。歸納美方近年討論提及的幾種可能定位,此前“接觸主導”已讓位于特朗普和拜登政府各自版本的“競爭主導”,近年美國學(xué)界若干較年輕學(xué)者倡導的新鷹派主張初步成型并獲得某種影響力。新鷹派整體思路聚焦夸大渲染中美利益的系統分歧對立,強硬地宣稱(chēng)冷戰是未來(lái)中美關(guān)系演變可能前景中的較好結果,由此提出近遠期結合的更強勢主張。由兩位80后研究員HAL Brands和Michael Beckley集中表述可稱(chēng)為B&B觀(guān)點(diǎn)的新鷹派觀(guān)點(diǎn),在分析邏輯上以我國經(jīng)濟追趕見(jiàn)頂作為前提,對渲染夸大我國經(jīng)濟困難產(chǎn)生推波助瀾作用。

此外我國經(jīng)濟追趕速度近年確實(shí)有所放緩。下面左圖顯示我國匯率衡量GDP總量占美國比例,從2001的12.6%上升到2014年大約60%,年均增長(cháng)月3.4個(gè)百分點(diǎn)。此后面臨內外經(jīng)濟環(huán)境變化特別是疫情大流行困難,我國經(jīng)濟仍維持追趕趨勢然而追趕速度有所減弱,加上出現少數年份追趕反向變動(dòng)伴隨占比下降,2015-2023年年均增長(cháng)回落到0.6個(gè)百分點(diǎn),2023年預計占比約為66%。

數據來(lái)源和說(shuō)明:IMF-WEO數據,2023年是10月份WEO秋季報告預測數。

對追趕減速原因可從兩個(gè)層面觀(guān)察討論。直接觀(guān)察是基于一國相對另一國匯率衡量經(jīng)濟總量的追趕結果,在統計關(guān)系上可分解為兩國各自實(shí)際增速、GDP平減指數、市場(chǎng)匯率變動(dòng)的綜合影響(相關(guān)指標定義關(guān)系參考上面右圖內容),因而可從分解因素的具體變動(dòng)入手追趕態(tài)勢直接原因。下面三圖形分別比較新世紀以來(lái)中美上述三個(gè)經(jīng)濟指標變動(dòng)軌跡及其簡(jiǎn)單線(xiàn)性趨勢。

數據來(lái)源和說(shuō)明:IMF-WEO數據,2023年是10月份WEO秋季報告預測數。

左圖顯示兩國用本幣衡量實(shí)際經(jīng)濟增速的大致情況。美國GDP實(shí)際增速新世紀以來(lái)波動(dòng)較大,2009和2020年由于金融危機和疫情危機分別發(fā)生罕見(jiàn)深度衰退,不過(guò)在危機后依仗超強宏觀(guān)刺激政策支持經(jīng)濟增長(cháng)得以較快復蘇,總體看其趨勢水平大體維持在略高于2%水平。我國經(jīng)濟增長(cháng)經(jīng)歷了新世紀初年超高速增長(cháng),進(jìn)入第二個(gè)十年后由于“經(jīng)濟增速換擋”等多方面原因逐步回落,疫情三年經(jīng)濟波動(dòng)較大并伴隨平均增速走低。總體看20多年來(lái)兩國經(jīng)濟增速差異顯著(zhù)收窄,不過(guò)就其線(xiàn)性趨勢而言目前我國仍有約3個(gè)百分點(diǎn)較快增長(cháng)優(yōu)勢,提供支持我國經(jīng)濟持續追趕的基本面條件。

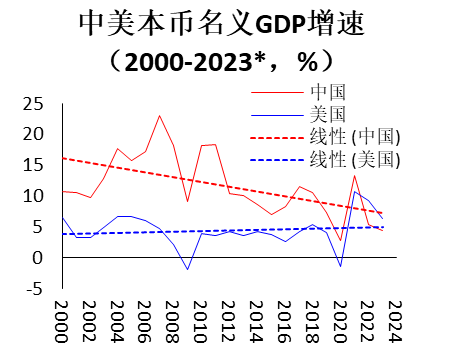

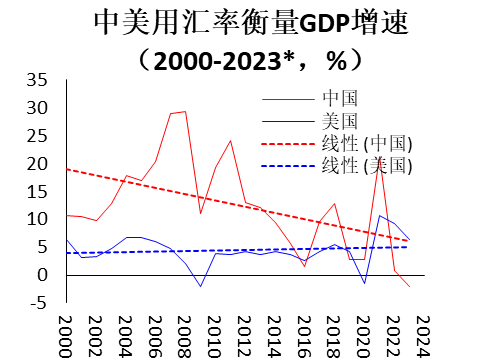

中間和右邊圖形呈現中美兩國名義GDP增速與匯率衡量GDP增速比較情況。新世紀第一個(gè)十年,我國GDP名義年均增速與美國相比高出兩位數,近年由于實(shí)際增長(cháng)和通脹回落因而名義相對增速也較快走低。得益于早先人民幣匯率階段性升值,新世紀第一個(gè)十年我國用美元衡量GDP增速更高,近十年來(lái)本幣匯率在波動(dòng)中有所貶值導致美元衡量GDP相對增速較快回落。對比美國情況,疫情前除了金融危機導致經(jīng)濟名義增速出現負增長(cháng),其余年份都相對平穩在5%上下水平;但是疫情期由于加倍強度宏觀(guān)刺激政策推動(dòng)出現嚴重通脹,美聯(lián)儲為控制通脹不得不在一年多加息500多個(gè)基點(diǎn)拉高美元指數,伴隨其近年名義GDP增速出現短期跳升,導致我國相對追趕趨勢值下降和個(gè)別年份追趕反轉現象。

匯率衡量的GDP總量追趕態(tài)勢,取決于上面右圖中我國增長(cháng)曲線(xiàn)和趨勢線(xiàn)能否顯著(zhù)高于美國。就邏輯可能而言,萬(wàn)一我國趨勢值較高優(yōu)勢縮減過(guò)快,甚至出現在我國經(jīng)濟總量與美國仍有顯著(zhù)差異背景下兩國趨勢線(xiàn)合二為一差異消失,則意味著(zhù)經(jīng)濟追趕過(guò)程過(guò)早結束或追趕方落入某種中等收入陷阱。這正是近年美國學(xué)界流行的B&B“見(jiàn)頂論”邏輯思路和經(jīng)驗背景。然而上面簡(jiǎn)略的經(jīng)驗觀(guān)察討論顯示,近兩年我國匯率衡量經(jīng)濟總量相對美國出現“逆追趕”絕非常態(tài),而是由特殊環(huán)境決定的短期暫時(shí)情形。隨著(zhù)美國經(jīng)濟增速和通脹預期走低,美聯(lián)儲進(jìn)入新一輪降息周期帶動(dòng)美元指數高位回落,加上我國經(jīng)濟持續復蘇增長(cháng),我國經(jīng)濟有望回歸追趕軌道并使“見(jiàn)頂論”不攻自破。

我們更需重視的,是持續多年的國內經(jīng)濟增長(cháng)偏弱以及追趕速度回落偏快問(wèn)題。從宏觀(guān)總供求關(guān)系看,集中表現為較強供給與需求偏弱的不平衡矛盾。我國經(jīng)濟供給側表現相當出色:國際先進(jìn)的基礎設施條件,傳統產(chǎn)業(yè)充裕產(chǎn)能和強大競爭力,新興產(chǎn)業(yè)轉型升級活躍推進(jìn),彰顯我國經(jīng)濟發(fā)展和追趕的深厚潛力與光明前景。然而近年經(jīng)濟需求端雖不乏亮點(diǎn)但總體持續偏弱,經(jīng)濟下行壓力揮之不去,伴隨內需不足和通脹走低,并與市場(chǎng)信心不足與看空預期形成互動(dòng)。總需求持續偏弱在國內派生與宏觀(guān)景氣度偏低相聯(lián)系的一系列困難,在國外則表現為追趕減速并為“見(jiàn)頂論”之類(lèi)謬見(jiàn)提供借題發(fā)揮素材。因而亟需針對宏觀(guān)供強需弱的現象與成因,在繼續提升供給同時(shí)著(zhù)力破解多年總需求偏弱難題,賦予中國經(jīng)濟“光明論”更為堅實(shí)的實(shí)證基礎,并徹底證偽中國經(jīng)濟追趕“見(jiàn)頂論”。

注釋?zhuān)?/span> [1]感謝白春華女士協(xié)助整理資料等助研支持。 [2]林毅夫1993《中國的奇跡:發(fā)展戰略與經(jīng)濟改革》第9-10頁(yè),1994年版。 [3]Dominic Wilson and Roopa Purushothaman “Dreaming With BRICs: The Path to 2050”, Goldman Sachs Global Economics Paper No: 99, 1st October 2003. 該報告2004年展開(kāi)成一本小冊子發(fā)表: Jim O’Neil, Sandra Lawson, Dominic Wilson and Roopa Purushothaman, Make Buchanan and Lord Griffithes of Fforestfach; Dreaming With BRICs: The Path to 2050”, 2004 The Goildman Sachs Group, Inc. [4]指不包含加拿大的七國集團成員國。 [5]“Outlook of China’s Economy:An Introduction to CCER China Economic Observer”,Feng Lu, China Center for Economic Research at Peking University, January 2010, New York.

-

首頁(yè)

-

- 首頁(yè)

- 觀(guān)點(diǎn)

盧鋒:追趕趨緩并非“見(jiàn)頂”——也談“中國經(jīng)濟能否趕超美國”?

發(fā)布日期:2024-01-16 11:53 來(lái)源:

2003年高盛發(fā)表“與BRICs一起夢(mèng)想”報告,提出中國經(jīng)濟體量將在2041年超過(guò)美國成為世界第一大經(jīng)濟體,此后中國何時(shí)實(shí)現趕超則成為一個(gè)持續關(guān)注課題。過(guò)去二十年有關(guān)我國趕超時(shí)點(diǎn)預測大體經(jīng)歷兩階段變化。一是新世紀頭十年我國追趕提速,2010年前后對我趕超預測時(shí)間大尺度提前,甚至有國際機構提出我國將在2018-19年成為最大經(jīng)濟體。二是此后十多年特別是中美貿易戰和疫情期,我國經(jīng)濟保持追趕然而增速趨緩,近年特殊環(huán)境下追趕指標暫時(shí)反向變化,有關(guān)追趕時(shí)點(diǎn)預測顯著(zhù)延后推遲,國外甚至出現質(zhì)疑我國能否成功追趕。對追趕“見(jiàn)頂論”不正確觀(guān)點(diǎn)需指出其觀(guān)察分析偏誤并提出反證,同時(shí)也需直面追趕趨緩現象,并通過(guò)充分釋放經(jīng)濟增長(cháng)潛能證偽“見(jiàn)頂論”。

能否超越與超越什么?

2023年11月中旬國內財經(jīng)社交媒體多有轉載討論美國某外交專(zhuān)業(yè)雜志一篇題為“中國經(jīng)濟會(huì )超越美國嗎”的文章,該雜志記者就這一問(wèn)題采訪(fǎng)了美國、中國和英國等國35位經(jīng)濟學(xué)家和中國問(wèn)題專(zhuān)家,請他們在“贊同”、“中立”和“否定”三項中選擇答案,文章整理報道了受訪(fǎng)專(zhuān)家的判斷與主要理由。

下表結果顯示,其中15位專(zhuān)家表示“贊同或強烈贊同”中國經(jīng)濟會(huì )趕超美國,主要理由是中國仍屬中等收入國家,潛在增速仍高于美國;中國人口規模四倍于美國等;中國如能持續推進(jìn)結構性改革,有望保持較穩定增長(cháng)。13人持否定觀(guān)點(diǎn):認為中國面臨生育率下降、人口老齡化、金融體系低效、顯性和隱性債務(wù)、改革缺乏動(dòng)力等問(wèn)題,除非美國經(jīng)濟嚴重衰退中國未來(lái)四十年都或超過(guò)美國。另有7位持中立態(tài)度,認為影響中美經(jīng)濟未來(lái)增長(cháng)變量太多且存在不確定性,難以對選擇題作出非此即彼的回答

表1、“中國經(jīng)濟能否超越美國”三種觀(guān)點(diǎn)

觀(guān)點(diǎn)

人數

經(jīng)濟學(xué)家

主要理由

同意

或

強烈

同意15

林毅夫(北大)、Nicholas Lardy (PIIE)、Mary Lovely (PIIE)、Andrew Nathan (哥倫比亞)、Susan Shirk (加州圣地亞哥)、汪濤(瑞銀)等

中國人口規模四倍于美國。中國仍屬中等收入國家,潛在增速仍高于美國。中國政府如果持續推進(jìn)結構性改革,有望保持較穩定的經(jīng)濟增長(cháng)。"

中立

7

Orville Schell (亞洲協(xié)會(huì ))、Rana Mitter (哈佛肯尼迪學(xué)院)、Ryan Hass (布魯金斯)、Thomas Rawski (匹茲堡)、Minxin Pei(Claremont Mckenna)等

影響中美經(jīng)濟增長(cháng)的變量太多且均存在不確定性。中國經(jīng)濟增長(cháng)有潛力也有制約,未來(lái)不確定。中國存在經(jīng)濟增長(cháng)潛力,但統計數據讓人質(zhì)疑。

不同意或

強烈

不同意13

Martin Chorzempa (PIIE)、Mohamed A. El-Erian (劍橋)、Derek Scissors (AEI)、Eswar Prasad (Cornell )、Daniel Rosen (Rhodium)、Michael Pettis (Carnegie Endowment)等

除非美國經(jīng)濟衰退否則近四十年不會(huì )超過(guò)美國。中國生育率下降、人口老齡化、金融體系低效率、顯性和隱性債務(wù)大量存在、體制改革缺乏等大量問(wèn)題。

需要說(shuō)明,這里“中國經(jīng)濟能否趕超美國”的具體含義,不是“綜合國力”更不是人均GDP,而是指兩國經(jīng)濟總量規模。通常用購買(mǎi)力平價(jià)和匯率兩種方法把不同國家經(jīng)濟總量GDP換算成相同單位進(jìn)行比較:前者在假定所有物品(不論其可貿易或不可貿易)都滿(mǎn)足“一價(jià)”定理要求基礎上利用購買(mǎi)力平價(jià)(PPP)衡量的GDP加以比較,后者則用市場(chǎng)匯率轉換成現價(jià)美元GDP比較。從國際經(jīng)濟規律看,經(jīng)濟發(fā)展水平較低國家相對發(fā)達國家平均物價(jià)水平較低,因而用PPP衡量GDP會(huì )不同程度高于匯率衡量GDP。依據國際機構估測結果,我國PPP衡量GDP已在疫情大流行前幾年超過(guò)美國,因而采用這個(gè)指標我國總量趕超目標已經(jīng)實(shí)現。不過(guò)我國用匯率衡量GDP何時(shí)超越美國仍有待觀(guān)察。

在國際經(jīng)濟比較中采用PPP和匯率方法在各有利弊優(yōu)劣。一般而言,PPP涵蓋經(jīng)濟對象范圍更為普遍,指標更全面反應了經(jīng)濟規模對應的實(shí)際商品和勞務(wù)的購買(mǎi)力;問(wèn)題在于確定在“具有代表性的規格品”等方面存在技術(shù)困難,大量不可貿易品并不進(jìn)入國際交換使其衡量結果在顯示國際競爭力上存在局限。基于市場(chǎng)匯率衡量的GDP,這能比較綜合體現國際收支趨勢性變化以及短期因素影響,較為現實(shí)地反應國際交換意義上國別經(jīng)濟相對競爭力;然而匯率反應宏觀(guān)經(jīng)濟與公眾預期短期變動(dòng)時(shí)可能發(fā)生超調效應,度量結果合理性一定程度受“噪音信號”擾動(dòng)。可見(jiàn)匯率衡量變量雖有特殊意義,然而也只是觀(guān)察大國經(jīng)濟成長(cháng)的指標之一,對其階段變動(dòng)特點(diǎn)也無(wú)需過(guò)于敏感。

中國趕超時(shí)點(diǎn)之辯

上世紀80年代我國經(jīng)濟在改革開(kāi)放體制創(chuàng )新推動(dòng)下高速增長(cháng),1992年確定社會(huì )主義市場(chǎng)經(jīng)濟體制目標激活新一輪高景氣成長(cháng),推動(dòng)國內外出現有關(guān)中國經(jīng)濟趕超前景的最初預測。如1993年世界銀行預測中國經(jīng)濟可能在2035年前后成為世界最大經(jīng)濟體,林毅夫教授和美國薩默斯教授在考慮低收入國家同樣美元收入代表較高實(shí)際購買(mǎi)力因素基礎上,不約而同提出中國經(jīng)濟可能在2015年前后成為世界最大經(jīng)濟體[2]。上述預測實(shí)際采用PPP方法。當時(shí)人民幣匯率仍處在市場(chǎng)化轉型早期的間歇性貶值階段,預判人民幣匯率長(cháng)期走勢所需經(jīng)驗信息缺乏,估計我國用匯率衡量GDP長(cháng)期追趕前景面臨較多困難。

1994年人民幣匯率并軌代表我國匯率形成機制市場(chǎng)化改革取得突破性進(jìn)展,隨后人民幣匯率一度升值標志此前十幾年匯率結構性高估貶值壓力釋放告一段落;我國新世紀初年國際收支“雙順差”持續展開(kāi)伴隨本幣升值壓力積累,顯示新興經(jīng)濟體高速追趕時(shí)本幣實(shí)際趨勢升值的“巴拉薩-薩繆爾遜效應”有望發(fā)力。高盛研究人員敏銳抓住這一動(dòng)態(tài)趨勢,以人民幣實(shí)際趨勢升值作為關(guān)鍵假設,在2003年10月發(fā)布的《與BRICs一起夢(mèng)想:通往2050年路徑》報告中提出2041年中國用匯率衡量GDP將超過(guò)美國成為全球第一大經(jīng)濟體。

按照高盛2003年報告預測,2041年中國用匯率折算的2003年美元不變價(jià)GDP將達到28.003萬(wàn)億美元,首次超過(guò)同年美國27.929萬(wàn)億美元[3]。報告還預測全球六個(gè)規模最大的發(fā)達經(jīng)濟體(G6[4]),到新世紀中期除美國和日本外其余四國將被中國、印度、巴西、俄羅斯(BRICs)取代。從大歷史觀(guān)察尺度看,大國經(jīng)濟實(shí)力消長(cháng)最終會(huì )決定國際競爭和治理的格局演變,而匯率GDP能較好定量體現大國經(jīng)濟實(shí)力相對高低,高盛預測觀(guān)點(diǎn)自然引發(fā)全球廣泛關(guān)注,中文語(yǔ)境還衍生出“金磚國”專(zhuān)用名詞和流行用語(yǔ)。

高盛2003年預測發(fā)布正值我國經(jīng)濟高景氣成長(cháng)階段,是改革開(kāi)放制度創(chuàng )新突破帶動(dòng)第三段超高速增長(cháng)的繁花結果期:2003-2010年我國經(jīng)濟增速均值再次超過(guò)10%,GDP平減指數比美國高出一倍,人民幣匯率年均升值2.5%以上。進(jìn)入新世紀第二個(gè)十年后,經(jīng)由“增速換擋期”調整我國經(jīng)濟逐步回落到中高速增長(cháng)階段,2015年以后匯率雙向波動(dòng)和升值趨勢暫停。與此相適應,我國經(jīng)濟追趕時(shí)點(diǎn)預測大體經(jīng)歷兩階段變化:在前期超高速增長(cháng)接近尾聲的2010年前后,有關(guān)機構對中國成為最大經(jīng)濟體的預測時(shí)點(diǎn)比2003年高盛報告大為提前;后來(lái)到新世紀第二個(gè)十年中后期尤其是近年,有關(guān)預測時(shí)點(diǎn)顯著(zhù)延后推遲。

例如高盛研究人員在2007和2009年兩份報告中,提出中國經(jīng)濟將于2027年超過(guò)美國,比原先2041年預測年份提早14年。鑒于中國經(jīng)濟應對國際金融危機沖擊良好表現,高盛首席經(jīng)濟學(xué)家、2003年報告主筆之一吉姆·奧尼爾(Jim O'Neill)在2011年專(zhuān)著(zhù)進(jìn)一步把追趕時(shí)點(diǎn)表述為“2027年或更早”,對中國實(shí)現追趕時(shí)間還可能提前的樂(lè )觀(guān)判斷。然而考慮晚近時(shí)期以來(lái)特別是疫情沖擊導致國經(jīng)濟面臨新困難,高盛2022年報告把我國經(jīng)濟規模完成總量趕超年份推遲到2035年。

筆者在新世紀第二個(gè)十年初也就此提出過(guò)偏于樂(lè )觀(guān)的估測。2010年元月在美國紐交所舉辦的“2010年的中國經(jīng)濟”論壇發(fā)言時(shí),筆者根據高盛2003年報告發(fā)布到2009年中國實(shí)際追趕提速的實(shí)際情況,假定后續十余年經(jīng)濟追趕速度比2003-2008年回落三分之一,中國經(jīng)濟總量也可能在20年代初年趕超美國[5]。2011年成文并發(fā)表于2012年《國際經(jīng)濟評論》第一期“大象難以藏身于樹(shù)后——中國經(jīng)濟相對體量觀(guān)測”一文中,筆者提到十年后即本世紀20年代初期,我國經(jīng)濟總量可能會(huì )趕上美國成為總量最大經(jīng)濟體。

當時(shí)英國《經(jīng)濟學(xué)人》雜志及“經(jīng)濟學(xué)人智庫(EIU)”預測更超前:二機構在2010和2011年分別發(fā)布報告,提出中國經(jīng)濟規模將于2019和2018年超過(guò)美國,可能是當時(shí)西方媒體和智庫對我國追趕的最樂(lè )觀(guān)預測。近年這兩家機構預測自然也如期后移:2015年把趕超時(shí)點(diǎn)推遲到2026年,2021和2022年推遲到2032年和2037年,2023年進(jìn)一步推遲到2039年。此外OECD就此發(fā)表的預測結果也有類(lèi)似特點(diǎn)。下圖報告過(guò)去20年若干機構對中國經(jīng)濟規模趕超美國的年份預測,樣本點(diǎn)表現為一個(gè)類(lèi)似鍋底形狀。

說(shuō)明:在參考2023年EIU報告圖形基礎上增加若干樣本并微調表達方式而成。追趕趨緩并非“見(jiàn)頂”

近年有關(guān)我國趕超時(shí)點(diǎn)預測變化至少與兩點(diǎn)環(huán)境因素有關(guān)。美對華政策醞釀中的強硬化沖動(dòng),一廂情愿地提出我國經(jīng)濟追趕“見(jiàn)頂論”作為其分析前提。過(guò)去七年美國對華政策經(jīng)歷特朗普與拜登兩屆政府劇烈演變,然而現實(shí)觀(guān)察可見(jiàn)美國對華戰略仍在調整中。歸納美方近年討論提及的幾種可能定位,此前“接觸主導”已讓位于特朗普和拜登政府各自版本的“競爭主導”,近年美國學(xué)界若干較年輕學(xué)者倡導的新鷹派主張初步成型并獲得某種影響力。新鷹派整體思路聚焦夸大渲染中美利益的系統分歧對立,強硬地宣稱(chēng)冷戰是未來(lái)中美關(guān)系演變可能前景中的較好結果,由此提出近遠期結合的更強勢主張。由兩位80后研究員HAL Brands和Michael Beckley集中表述可稱(chēng)為B&B觀(guān)點(diǎn)的新鷹派觀(guān)點(diǎn),在分析邏輯上以我國經(jīng)濟追趕見(jiàn)頂作為前提,對渲染夸大我國經(jīng)濟困難產(chǎn)生推波助瀾作用。

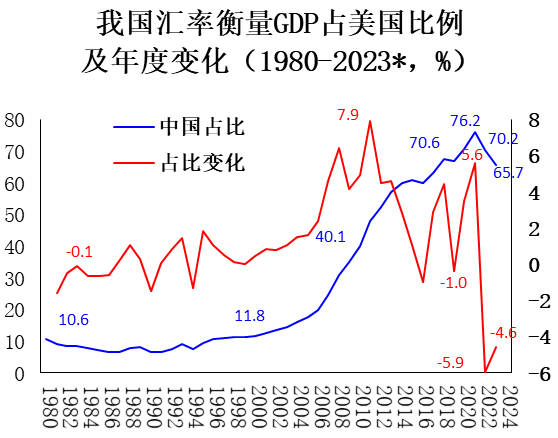

此外我國經(jīng)濟追趕速度近年確實(shí)有所放緩。下面左圖顯示我國匯率衡量GDP總量占美國比例,從2001的12.6%上升到2014年大約60%,年均增長(cháng)月3.4個(gè)百分點(diǎn)。此后面臨內外經(jīng)濟環(huán)境變化特別是疫情大流行困難,我國經(jīng)濟仍維持追趕趨勢然而追趕速度有所減弱,加上出現少數年份追趕反向變動(dòng)伴隨占比下降,2015-2023年年均增長(cháng)回落到0.6個(gè)百分點(diǎn),2023年預計占比約為66%。

數據來(lái)源和說(shuō)明:IMF-WEO數據,2023年是10月份WEO秋季報告預測數。

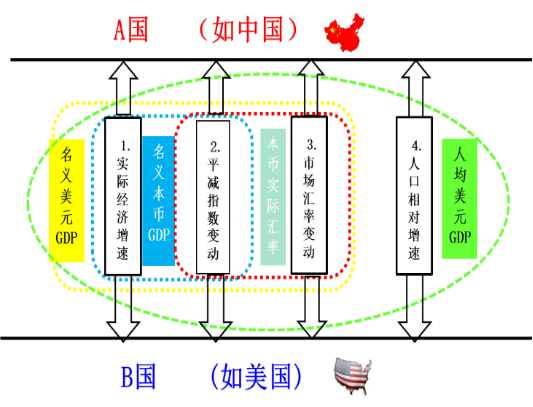

對追趕減速原因可從兩個(gè)層面觀(guān)察討論。直接觀(guān)察是基于一國相對另一國匯率衡量經(jīng)濟總量的追趕結果,在統計關(guān)系上可分解為兩國各自實(shí)際增速、GDP平減指數、市場(chǎng)匯率變動(dòng)的綜合影響(相關(guān)指標定義關(guān)系參考上面右圖內容),因而可從分解因素的具體變動(dòng)入手追趕態(tài)勢直接原因。下面三圖形分別比較新世紀以來(lái)中美上述三個(gè)經(jīng)濟指標變動(dòng)軌跡及其簡(jiǎn)單線(xiàn)性趨勢。

數據來(lái)源和說(shuō)明:IMF-WEO數據,2023年是10月份WEO秋季報告預測數。

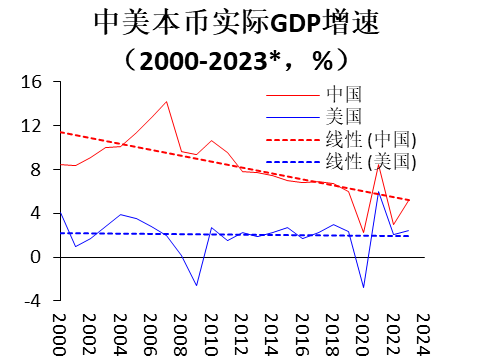

左圖顯示兩國用本幣衡量實(shí)際經(jīng)濟增速的大致情況。美國GDP實(shí)際增速新世紀以來(lái)波動(dòng)較大,2009和2020年由于金融危機和疫情危機分別發(fā)生罕見(jiàn)深度衰退,不過(guò)在危機后依仗超強宏觀(guān)刺激政策支持經(jīng)濟增長(cháng)得以較快復蘇,總體看其趨勢水平大體維持在略高于2%水平。我國經(jīng)濟增長(cháng)經(jīng)歷了新世紀初年超高速增長(cháng),進(jìn)入第二個(gè)十年后由于“經(jīng)濟增速換擋”等多方面原因逐步回落,疫情三年經(jīng)濟波動(dòng)較大并伴隨平均增速走低。總體看20多年來(lái)兩國經(jīng)濟增速差異顯著(zhù)收窄,不過(guò)就其線(xiàn)性趨勢而言目前我國仍有約3個(gè)百分點(diǎn)較快增長(cháng)優(yōu)勢,提供支持我國經(jīng)濟持續追趕的基本面條件。

中間和右邊圖形呈現中美兩國名義GDP增速與匯率衡量GDP增速比較情況。新世紀第一個(gè)十年,我國GDP名義年均增速與美國相比高出兩位數,近年由于實(shí)際增長(cháng)和通脹回落因而名義相對增速也較快走低。得益于早先人民幣匯率階段性升值,新世紀第一個(gè)十年我國用美元衡量GDP增速更高,近十年來(lái)本幣匯率在波動(dòng)中有所貶值導致美元衡量GDP相對增速較快回落。對比美國情況,疫情前除了金融危機導致經(jīng)濟名義增速出現負增長(cháng),其余年份都相對平穩在5%上下水平;但是疫情期由于加倍強度宏觀(guān)刺激政策推動(dòng)出現嚴重通脹,美聯(lián)儲為控制通脹不得不在一年多加息500多個(gè)基點(diǎn)拉高美元指數,伴隨其近年名義GDP增速出現短期跳升,導致我國相對追趕趨勢值下降和個(gè)別年份追趕反轉現象。

匯率衡量的GDP總量追趕態(tài)勢,取決于上面右圖中我國增長(cháng)曲線(xiàn)和趨勢線(xiàn)能否顯著(zhù)高于美國。就邏輯可能而言,萬(wàn)一我國趨勢值較高優(yōu)勢縮減過(guò)快,甚至出現在我國經(jīng)濟總量與美國仍有顯著(zhù)差異背景下兩國趨勢線(xiàn)合二為一差異消失,則意味著(zhù)經(jīng)濟追趕過(guò)程過(guò)早結束或追趕方落入某種中等收入陷阱。這正是近年美國學(xué)界流行的B&B“見(jiàn)頂論”邏輯思路和經(jīng)驗背景。然而上面簡(jiǎn)略的經(jīng)驗觀(guān)察討論顯示,近兩年我國匯率衡量經(jīng)濟總量相對美國出現“逆追趕”絕非常態(tài),而是由特殊環(huán)境決定的短期暫時(shí)情形。隨著(zhù)美國經(jīng)濟增速和通脹預期走低,美聯(lián)儲進(jìn)入新一輪降息周期帶動(dòng)美元指數高位回落,加上我國經(jīng)濟持續復蘇增長(cháng),我國經(jīng)濟有望回歸追趕軌道并使“見(jiàn)頂論”不攻自破。

我們更需重視的,是持續多年的國內經(jīng)濟增長(cháng)偏弱以及追趕速度回落偏快問(wèn)題。從宏觀(guān)總供求關(guān)系看,集中表現為較強供給與需求偏弱的不平衡矛盾。我國經(jīng)濟供給側表現相當出色:國際先進(jìn)的基礎設施條件,傳統產(chǎn)業(yè)充裕產(chǎn)能和強大競爭力,新興產(chǎn)業(yè)轉型升級活躍推進(jìn),彰顯我國經(jīng)濟發(fā)展和追趕的深厚潛力與光明前景。然而近年經(jīng)濟需求端雖不乏亮點(diǎn)但總體持續偏弱,經(jīng)濟下行壓力揮之不去,伴隨內需不足和通脹走低,并與市場(chǎng)信心不足與看空預期形成互動(dòng)。總需求持續偏弱在國內派生與宏觀(guān)景氣度偏低相聯(lián)系的一系列困難,在國外則表現為追趕減速并為“見(jiàn)頂論”之類(lèi)謬見(jiàn)提供借題發(fā)揮素材。因而亟需針對宏觀(guān)供強需弱的現象與成因,在繼續提升供給同時(shí)著(zhù)力破解多年總需求偏弱難題,賦予中國經(jīng)濟“光明論”更為堅實(shí)的實(shí)證基礎,并徹底證偽中國經(jīng)濟追趕“見(jiàn)頂論”。

注釋?zhuān)?/span> [1]感謝白春華女士協(xié)助整理資料等助研支持。 [2]林毅夫1993《中國的奇跡:發(fā)展戰略與經(jīng)濟改革》第9-10頁(yè),1994年版。 [3]Dominic Wilson and Roopa Purushothaman “Dreaming With BRICs: The Path to 2050”, Goldman Sachs Global Economics Paper No: 99, 1st October 2003. 該報告2004年展開(kāi)成一本小冊子發(fā)表: Jim O’Neil, Sandra Lawson, Dominic Wilson and Roopa Purushothaman, Make Buchanan and Lord Griffithes of Fforestfach; Dreaming With BRICs: The Path to 2050”, 2004 The Goildman Sachs Group, Inc. [4]指不包含加拿大的七國集團成員國。 [5]“Outlook of China’s Economy:An Introduction to CCER China Economic Observer”,Feng Lu, China Center for Economic Research at Peking University, January 2010, New York.