-

首頁(yè)

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

- 首頁(yè)

- 新聞

【學(xué)術(shù)名家講座系列】Vincenzo Quadrini:新興市場(chǎng)國際儲備激增與全球波動(dòng)性上升

發(fā)布日期:2024-07-10 03:14 來(lái)源:

題記:2024年6月30日上午,北大國發(fā)院CCER夏季研討會(huì )有幸請到了Vincenzo Quadrini教授作主旨演講。Vincenzo Quadrini教授目前在南加州大學(xué)馬歇爾商學(xué)院任教。他在賓夕法尼亞大學(xué)獲得經(jīng)濟學(xué)博士學(xué)位,后曾在紐約大學(xué)、杜克大學(xué)和龐培法布拉大學(xué)擔任助理教授。他的研究領(lǐng)域涵蓋宏觀(guān)經(jīng)濟學(xué)、國際經(jīng)濟學(xué)。他的研究在American Economic Review, Journal of Political Economy和Review of Economic Studies等多部國際頂級期刊發(fā)表。

很榮幸在CCER夏季研討會(huì )作主旨演講,我的演講基于我與Enrique Mendoza共同完成的研究。

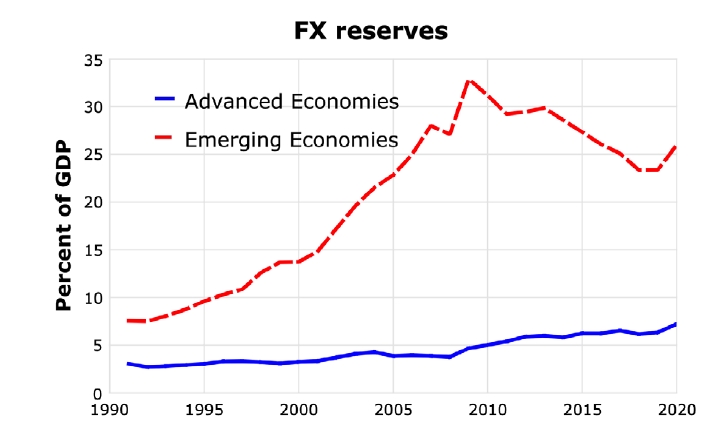

首先,我想通過(guò)兩個(gè)從數據中發(fā)現的現象來(lái)介紹這個(gè)主題。第一個(gè)觀(guān)察是過(guò)去三十年中新興經(jīng)濟體的外匯儲備顯著(zhù)增加。這些儲備主要由中央銀行積累的金融資產(chǎn)組成。我們在圖表中展示了按地區劃分的外匯儲備與國內生產(chǎn)總值(GDP)的比值,包括新興經(jīng)濟體和發(fā)達經(jīng)濟體。你可以看到,發(fā)達經(jīng)濟體的外匯儲備有較小的增加,但與此同時(shí),新興經(jīng)濟體的外匯儲備以更大、更明顯的幅度增加。

雖然本文的主要目標并不是關(guān)注各國外匯儲備增加的差異,但一個(gè)有趣的現象是,究竟是哪些地區在積累大量?jì)?/span>?因此,我們展示了是各國外匯儲備占全球GDP的比例,從而讓大家對這些數量相對于世界經(jīng)濟的體量有一個(gè)感知。如果我們觀(guān)察亞洲、拉丁美洲等地區,可以看到這種現象在新興的亞洲國家尤其明顯,其中,中國的外匯儲備增加起到了主導作用。這些外匯儲備主要是以像公共債務(wù)形式存在,并且這些公共債務(wù)主要來(lái)自像美國這樣的發(fā)達經(jīng)濟體。從某種意義上說(shuō),外匯儲備的積累反映了對資產(chǎn)的需求。

與此同時(shí),我們也可以從數據中看到,這些資產(chǎn)的供應也在變化,這便是我們的第二個(gè)觀(guān)察。如果我們觀(guān)察發(fā)達經(jīng)濟體的公共債務(wù),可以發(fā)現資產(chǎn)的供應在不斷增加。數據顯示,發(fā)達經(jīng)濟體的公共債務(wù)占GDP的比例在增加。如果分國家來(lái)看,可以發(fā)現G7國家中除了加拿大外,其余國家的公共債務(wù)均增長(cháng)顯著(zhù)。

基于我們從數據中發(fā)現的兩個(gè)現象,我們提出了想要探討的問(wèn)題:新興經(jīng)濟體增加的外匯儲備和發(fā)達經(jīng)濟體增加的公共債務(wù)對金融市場(chǎng)有什么影響?對全球金融和宏觀(guān)經(jīng)濟波動(dòng)有什么影響?

外匯儲備的增加和公共債務(wù)的增加具有相反的效果。外匯儲備的增加導致金融資產(chǎn)需求上升,從而降低利率。這種環(huán)境下,借貸成本降低,可能導致更高的杠桿,進(jìn)而增加金融不穩定和危機。另一方面,公共債務(wù)的增加則有相反的效果,資產(chǎn)供給的增加會(huì )推動(dòng)利率上升,減少借貸激勵,從而抵消外匯儲備增加的影響。

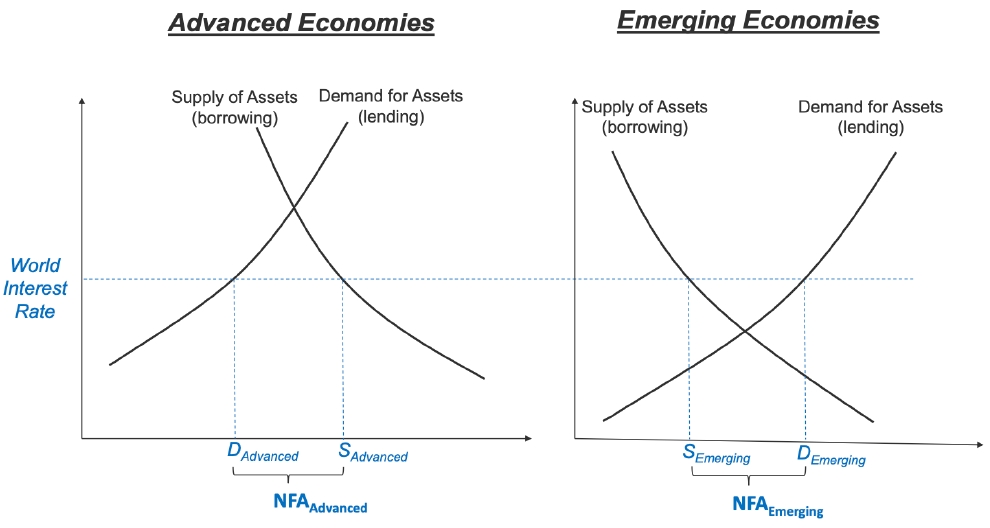

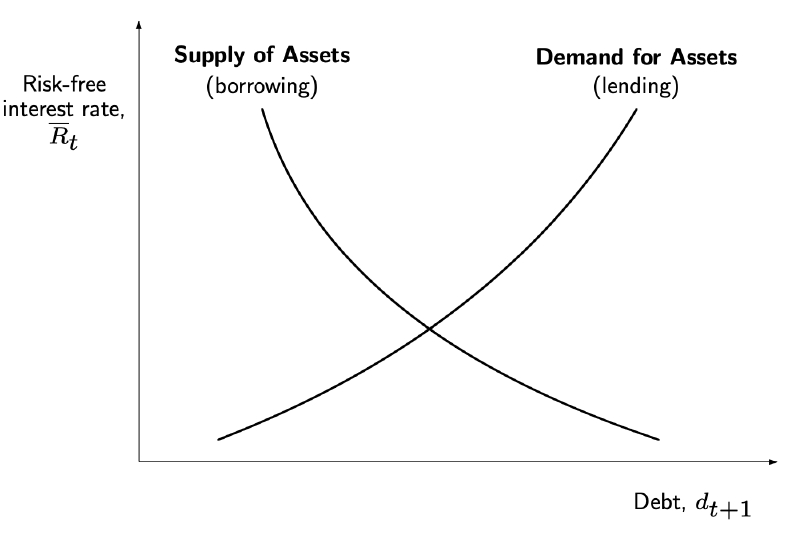

現在,我將用一個(gè)簡(jiǎn)單明了的圖示來(lái)說(shuō)明這個(gè)機制,從中你可以了解到我們后面將要展示的完整模型的基本邏輯。

我們假設一個(gè)全球經(jīng)濟包含兩個(gè)地區,一個(gè)代表發(fā)達經(jīng)濟體,另一個(gè)代表新興經(jīng)濟體。這個(gè)圖表示了兩個(gè)地區的信貸市場(chǎng)或金融市場(chǎng)。在這些國家或地區內,有一些部門(mén)是借款人。金融資產(chǎn)的供給(借入)隨利率的上升而下降:當利率下降時(shí),借款成本下降,借款變得更有吸引力。另一方面,對金融資產(chǎn)的需求(借出)隨著(zhù)利率上升而增加,因為利率越高,提供借款就越有吸引力。最終,利率會(huì )達到一個(gè)使市場(chǎng)出清的水平,也就是均衡水平。在圖中,在市場(chǎng)均衡的利率下,發(fā)達經(jīng)濟體中的資產(chǎn)供給大于需求,而新興經(jīng)濟體中的資產(chǎn)供給小于需求,這意味著(zhù)發(fā)達經(jīng)濟體需要從新興經(jīng)濟體借款。

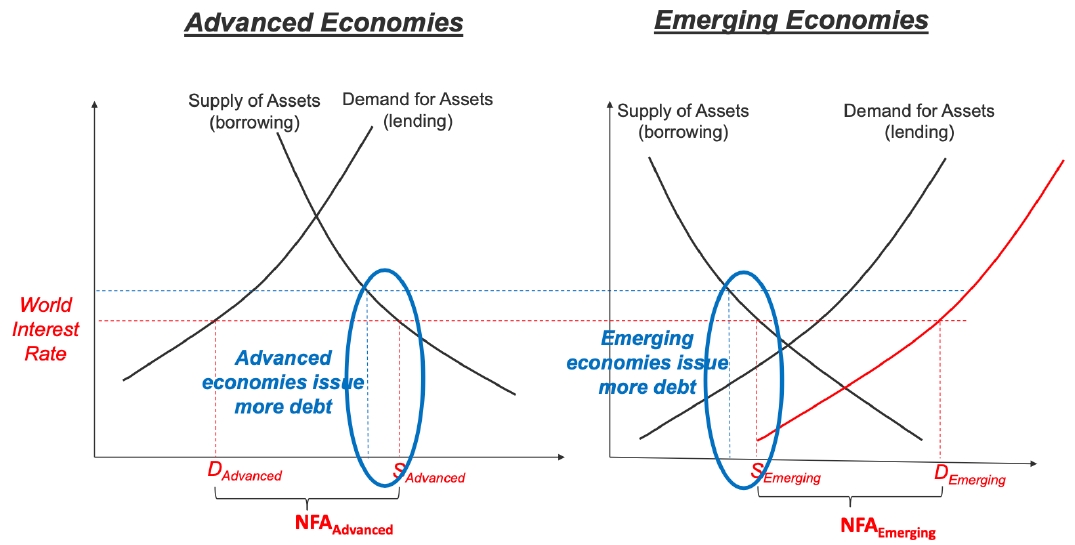

根據現在的框架,我們可以分析,新興經(jīng)濟體的中央銀行增加其外匯儲備帶來(lái)的影響。當它們購買(mǎi)外匯儲備時(shí),它們增加了對資產(chǎn)的需求,從而使需求曲線(xiàn)右移,那么原有的市場(chǎng)利率就不再處于均衡狀態(tài)。對資產(chǎn)的需求過(guò)多,會(huì )導致利率下降,杠桿率增加,兩個(gè)地區都借入更多資金。但隨著(zhù)杠桿率的提高,金融危機帶來(lái)的宏觀(guān)影響將會(huì )變得更加嚴重。

發(fā)達經(jīng)濟體的公共債務(wù)供應增加則會(huì )帶來(lái)相反的效果:發(fā)達經(jīng)濟體的資產(chǎn)供應增加會(huì )推高利率上升,因此發(fā)達經(jīng)濟體和新興經(jīng)濟體的杠桿率均下降。隨著(zhù)杠桿率的降低,金融危機的宏觀(guān)經(jīng)濟影響減輕。

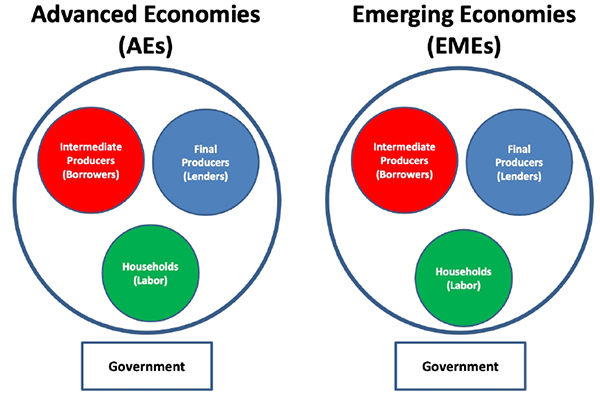

接下來(lái)介紹我們用來(lái)進(jìn)行定量分析的模型框架。首先介紹模型中的市場(chǎng)結構:我們的模型中有兩個(gè)地區,分別代表發(fā)達經(jīng)濟體和新興經(jīng)濟體。每個(gè)地區中都有三個(gè)部門(mén):中間產(chǎn)品生產(chǎn)者、最終產(chǎn)品生產(chǎn)者和家戶(hù)部門(mén)。家戶(hù)部門(mén)的角色相對簡(jiǎn)單:提供與工資呈正相關(guān)的勞動(dòng)力。因此,我們可以將重點(diǎn)放在另外兩個(gè)部門(mén)上。我們引入中間產(chǎn)品生產(chǎn)者和最終產(chǎn)品生產(chǎn)者這兩個(gè)部門(mén)的原因是,希望在國家內部生成借貸行為。因此,我需要添加一個(gè)與另一個(gè)部門(mén)有一些不同特征的部門(mén)。模型中,中間產(chǎn)品生產(chǎn)者是借款人(borrowers),而最終產(chǎn)品生產(chǎn)者是貸款人(lenders)。由于本文的重點(diǎn)是外匯儲備和公共債務(wù),因此我們必須引入一個(gè)政府部門(mén)。然而,對于政府部門(mén),我并不求解其最優(yōu)政策的問(wèn)題,只是探究我們從數據中觀(guān)察到的外匯儲備和公共債務(wù)變化如何影響宏觀(guān)經(jīng)濟。

接下來(lái)我來(lái)進(jìn)一步介紹中間產(chǎn)品生產(chǎn)者和最終產(chǎn)品生產(chǎn)者兩個(gè)部門(mén)。在模型中,中間產(chǎn)品生產(chǎn)者使用勞動(dòng)力和資本生產(chǎn)中間投入品,并將這些投入品賣(mài)給最終產(chǎn)品生產(chǎn)者。中間產(chǎn)品生產(chǎn)者決定銷(xiāo)售多少以及支付給工人的工資,以最大化其利潤。這些中間投入品部門(mén)的企業(yè)可以借款,并承諾在下一期償還。然而,一旦進(jìn)入下一年,它們可能會(huì )違約,實(shí)際償還金額便會(huì )低于債券的面值。資本在這里起到了抵押品的作用。如果債務(wù)超過(guò)了資本的清算價(jià)值,借款人會(huì )選擇違約。資本的清算價(jià)格是隨機的,由一個(gè)時(shí)變參數刻畫(huà)。在經(jīng)濟狀況良好時(shí),清算價(jià)格等于1,資本的清算價(jià)值就等于資本本身的價(jià)值。然而,在經(jīng)濟危機等情況下,資本的清算價(jià)格會(huì )低于其正常價(jià)格。

為為了確保借款在均衡時(shí)是有界的,我們引入一個(gè)簡(jiǎn)單的假設,即借款具有凸成本,具體形式為

此時(shí)我們可以推導出借款的一階條件,其中無(wú)風(fēng)險利率的倒數(等式左側)等于貼現因子加上一個(gè)隨借款量增加而增加的項。根據這個(gè)表達式,如果你借更多錢(qián),無(wú)風(fēng)險利率必須下降,也就是說(shuō),無(wú)風(fēng)險利率與借款之間存在負相關(guān)關(guān)系。

現在我們來(lái)介紹最終產(chǎn)品生產(chǎn)者,即凈貸款人。最終產(chǎn)品部門(mén)的企業(yè)家同時(shí)在國內和國外購買(mǎi)債券,并且他們采用對數效用函數。這一假設是因為,如果他們是風(fēng)險中性的,那么在均衡狀態(tài)下,最優(yōu)的投資組合構成將是不確定的。在我們的模型中,債券是有違約風(fēng)險的,而且各國之間的違約風(fēng)險并不完全相關(guān)。這意味著(zhù)風(fēng)險厭惡的投資者更傾向于分散投資,因此風(fēng)險債券會(huì )同時(shí)被兩個(gè)國家的企業(yè)家持有,投資組合的多樣化意味著(zhù)一個(gè)國家的違約會(huì )影響到另一個(gè)國家的企業(yè)家。

最終產(chǎn)品生產(chǎn)者使用中間產(chǎn)品生產(chǎn)者生產(chǎn)的中間產(chǎn)品進(jìn)行生產(chǎn),其利潤是銷(xiāo)售收入減去其投入成本。生產(chǎn)需要的金融資本會(huì )隨著(zhù)生產(chǎn)規模的增加而增加,這就創(chuàng )造了對金融資產(chǎn)的需求。此時(shí),我們可以將之前得到的中間產(chǎn)品生產(chǎn)者對金融資產(chǎn)的供應與最終產(chǎn)品生產(chǎn)者對資產(chǎn)的需求結合起來(lái),如下圖所示。

現在讓我們回到最終產(chǎn)品生產(chǎn)者面臨的營(yíng)運資本限制,這是非常重要的。最終產(chǎn)品部門(mén)的企業(yè)家的投資組合由債券組成:在上一期,企業(yè)家購買(mǎi)了各國企業(yè)或政府發(fā)行的債券。公共債券是無(wú)風(fēng)險的,但是企業(yè)發(fā)行的債券是有風(fēng)險的,一旦其中一些債券未能全額償還,企業(yè)家就會(huì )按照其持有比例遭受財務(wù)損失。債券違約會(huì )導致企業(yè)家用于投資中間產(chǎn)品的資金減少,進(jìn)而影響到中間產(chǎn)品生產(chǎn)者無(wú)法按照原本的價(jià)格銷(xiāo)售,導致雇傭減少和生產(chǎn)下降,影響整個(gè)經(jīng)濟。

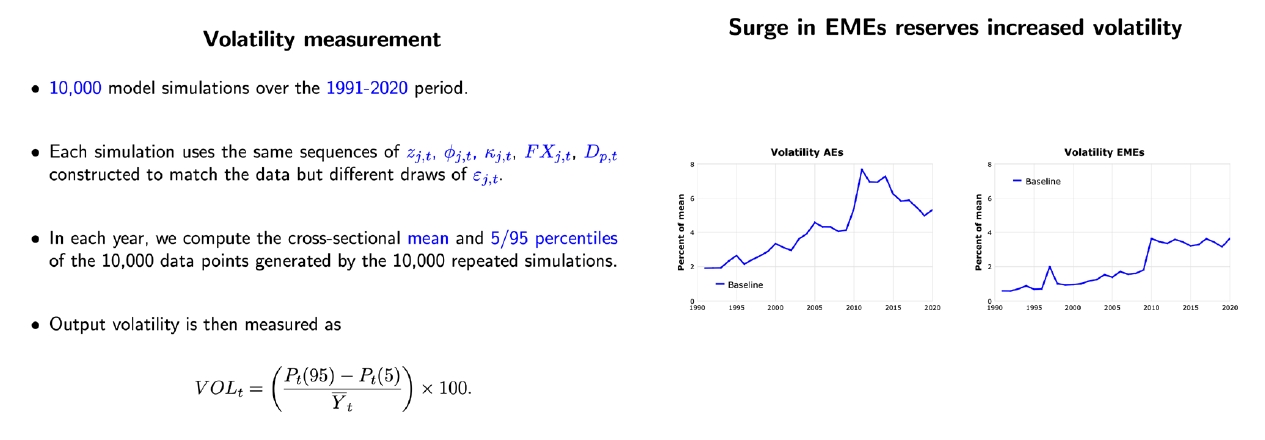

現在讓我們進(jìn)行定量的分析,我們分四個(gè)步驟進(jìn)行。首先,我們使用標準值校準結構參數。然后,我們校準那些非固定的、隨時(shí)間變化的參數值,以確保模型準確反映信貸動(dòng)態(tài)。接下來(lái),我們可以通過(guò)抽取隨機沖擊序列來(lái)模擬。沖擊決定了資本的清算價(jià)值(高或低)。我們抽取1991年到2020年的沖擊序列,將它們輸入模型,進(jìn)行模擬并觀(guān)察結果,重復這一模擬過(guò)程10,000次。為了衡量經(jīng)濟的波動(dòng)性,我們構建一個(gè)時(shí)變的產(chǎn)出波動(dòng)指數。具體的做法是根據10,000次重復模擬的產(chǎn)出結果,計算第5和第95百分位數的差值,再除以產(chǎn)出的平均值進(jìn)行標準化。模擬的結果表明,發(fā)達經(jīng)濟體和新興經(jīng)濟體的波動(dòng)性都上升了。最后,我們通過(guò)將外匯儲備或公共債務(wù)保持在1991年的水平進(jìn)行反事實(shí)分析。

當我們將新興經(jīng)濟體的外匯儲備相對于GDP的比例保持在1991年的水平時(shí),利率的下降,和杠桿率的增長(cháng)都變得更溫和了,金融危機的嚴重程度也會(huì )降低。而如果將發(fā)達經(jīng)濟體的公共債務(wù)保持在1991年的水平,模擬的結果顯示經(jīng)濟波動(dòng)性會(huì )更大。但是觀(guān)察到的差異略大于外匯儲備的影響,這表明增加發(fā)達經(jīng)濟體發(fā)行的公共債務(wù)可以改善全球經(jīng)濟的穩定性。

在最后的幾分鐘里,我想討論一下為什么國家會(huì )積累外匯儲備。他們這樣做是有原因的,例如保持流動(dòng)性以便在金融困難時(shí)期進(jìn)行干預。為此,我們擴展了模型,允許國家將儲備作為緩沖。在這樣的框架下,我們發(fā)現如果金融危機爆發(fā),有外匯儲備的國家可以進(jìn)行干預,更有效地穩定經(jīng)濟。

最后,我想簡(jiǎn)要介紹一下后續的研究。新興經(jīng)濟體有動(dòng)力積累外匯儲備,但它們并沒(méi)有完全內部化外匯儲備積累對全球利率的影響,這可能導致外匯儲備的過(guò)度積累。與此同時(shí),發(fā)達經(jīng)濟體有發(fā)行公共債務(wù)的動(dòng)機,因為這為其本國經(jīng)濟提供了流動(dòng)性。但公共債務(wù)的發(fā)行也為其他國家提供了流動(dòng)性,從而會(huì )降低發(fā)達經(jīng)濟體發(fā)行公共債務(wù)的動(dòng)機,這可能導致公共債務(wù)的發(fā)行不足。總之,積累外匯儲備和發(fā)行公共債務(wù)的最優(yōu)水平取決于許多因素,這還需要進(jìn)一步研究。感謝大家的聆聽(tīng)!

-

首頁(yè)

-

- 首頁(yè)

- 新聞

【學(xué)術(shù)名家講座系列】Vincenzo Quadrini:新興市場(chǎng)國際儲備激增與全球波動(dòng)性上升

發(fā)布日期:2024-07-10 03:14 來(lái)源:

題記:2024年6月30日上午,北大國發(fā)院CCER夏季研討會(huì )有幸請到了Vincenzo Quadrini教授作主旨演講。Vincenzo Quadrini教授目前在南加州大學(xué)馬歇爾商學(xué)院任教。他在賓夕法尼亞大學(xué)獲得經(jīng)濟學(xué)博士學(xué)位,后曾在紐約大學(xué)、杜克大學(xué)和龐培法布拉大學(xué)擔任助理教授。他的研究領(lǐng)域涵蓋宏觀(guān)經(jīng)濟學(xué)、國際經(jīng)濟學(xué)。他的研究在American Economic Review, Journal of Political Economy和Review of Economic Studies等多部國際頂級期刊發(fā)表。

很榮幸在CCER夏季研討會(huì )作主旨演講,我的演講基于我與Enrique Mendoza共同完成的研究。

首先,我想通過(guò)兩個(gè)從數據中發(fā)現的現象來(lái)介紹這個(gè)主題。第一個(gè)觀(guān)察是過(guò)去三十年中新興經(jīng)濟體的外匯儲備顯著(zhù)增加。這些儲備主要由中央銀行積累的金融資產(chǎn)組成。我們在圖表中展示了按地區劃分的外匯儲備與國內生產(chǎn)總值(GDP)的比值,包括新興經(jīng)濟體和發(fā)達經(jīng)濟體。你可以看到,發(fā)達經(jīng)濟體的外匯儲備有較小的增加,但與此同時(shí),新興經(jīng)濟體的外匯儲備以更大、更明顯的幅度增加。

雖然本文的主要目標并不是關(guān)注各國外匯儲備增加的差異,但一個(gè)有趣的現象是,究竟是哪些地區在積累大量?jì)?/span>?因此,我們展示了是各國外匯儲備占全球GDP的比例,從而讓大家對這些數量相對于世界經(jīng)濟的體量有一個(gè)感知。如果我們觀(guān)察亞洲、拉丁美洲等地區,可以看到這種現象在新興的亞洲國家尤其明顯,其中,中國的外匯儲備增加起到了主導作用。這些外匯儲備主要是以像公共債務(wù)形式存在,并且這些公共債務(wù)主要來(lái)自像美國這樣的發(fā)達經(jīng)濟體。從某種意義上說(shuō),外匯儲備的積累反映了對資產(chǎn)的需求。

與此同時(shí),我們也可以從數據中看到,這些資產(chǎn)的供應也在變化,這便是我們的第二個(gè)觀(guān)察。如果我們觀(guān)察發(fā)達經(jīng)濟體的公共債務(wù),可以發(fā)現資產(chǎn)的供應在不斷增加。數據顯示,發(fā)達經(jīng)濟體的公共債務(wù)占GDP的比例在增加。如果分國家來(lái)看,可以發(fā)現G7國家中除了加拿大外,其余國家的公共債務(wù)均增長(cháng)顯著(zhù)。

基于我們從數據中發(fā)現的兩個(gè)現象,我們提出了想要探討的問(wèn)題:新興經(jīng)濟體增加的外匯儲備和發(fā)達經(jīng)濟體增加的公共債務(wù)對金融市場(chǎng)有什么影響?對全球金融和宏觀(guān)經(jīng)濟波動(dòng)有什么影響?

外匯儲備的增加和公共債務(wù)的增加具有相反的效果。外匯儲備的增加導致金融資產(chǎn)需求上升,從而降低利率。這種環(huán)境下,借貸成本降低,可能導致更高的杠桿,進(jìn)而增加金融不穩定和危機。另一方面,公共債務(wù)的增加則有相反的效果,資產(chǎn)供給的增加會(huì )推動(dòng)利率上升,減少借貸激勵,從而抵消外匯儲備增加的影響。

現在,我將用一個(gè)簡(jiǎn)單明了的圖示來(lái)說(shuō)明這個(gè)機制,從中你可以了解到我們后面將要展示的完整模型的基本邏輯。

我們假設一個(gè)全球經(jīng)濟包含兩個(gè)地區,一個(gè)代表發(fā)達經(jīng)濟體,另一個(gè)代表新興經(jīng)濟體。這個(gè)圖表示了兩個(gè)地區的信貸市場(chǎng)或金融市場(chǎng)。在這些國家或地區內,有一些部門(mén)是借款人。金融資產(chǎn)的供給(借入)隨利率的上升而下降:當利率下降時(shí),借款成本下降,借款變得更有吸引力。另一方面,對金融資產(chǎn)的需求(借出)隨著(zhù)利率上升而增加,因為利率越高,提供借款就越有吸引力。最終,利率會(huì )達到一個(gè)使市場(chǎng)出清的水平,也就是均衡水平。在圖中,在市場(chǎng)均衡的利率下,發(fā)達經(jīng)濟體中的資產(chǎn)供給大于需求,而新興經(jīng)濟體中的資產(chǎn)供給小于需求,這意味著(zhù)發(fā)達經(jīng)濟體需要從新興經(jīng)濟體借款。

根據現在的框架,我們可以分析,新興經(jīng)濟體的中央銀行增加其外匯儲備帶來(lái)的影響。當它們購買(mǎi)外匯儲備時(shí),它們增加了對資產(chǎn)的需求,從而使需求曲線(xiàn)右移,那么原有的市場(chǎng)利率就不再處于均衡狀態(tài)。對資產(chǎn)的需求過(guò)多,會(huì )導致利率下降,杠桿率增加,兩個(gè)地區都借入更多資金。但隨著(zhù)杠桿率的提高,金融危機帶來(lái)的宏觀(guān)影響將會(huì )變得更加嚴重。

發(fā)達經(jīng)濟體的公共債務(wù)供應增加則會(huì )帶來(lái)相反的效果:發(fā)達經(jīng)濟體的資產(chǎn)供應增加會(huì )推高利率上升,因此發(fā)達經(jīng)濟體和新興經(jīng)濟體的杠桿率均下降。隨著(zhù)杠桿率的降低,金融危機的宏觀(guān)經(jīng)濟影響減輕。

接下來(lái)介紹我們用來(lái)進(jìn)行定量分析的模型框架。首先介紹模型中的市場(chǎng)結構:我們的模型中有兩個(gè)地區,分別代表發(fā)達經(jīng)濟體和新興經(jīng)濟體。每個(gè)地區中都有三個(gè)部門(mén):中間產(chǎn)品生產(chǎn)者、最終產(chǎn)品生產(chǎn)者和家戶(hù)部門(mén)。家戶(hù)部門(mén)的角色相對簡(jiǎn)單:提供與工資呈正相關(guān)的勞動(dòng)力。因此,我們可以將重點(diǎn)放在另外兩個(gè)部門(mén)上。我們引入中間產(chǎn)品生產(chǎn)者和最終產(chǎn)品生產(chǎn)者這兩個(gè)部門(mén)的原因是,希望在國家內部生成借貸行為。因此,我需要添加一個(gè)與另一個(gè)部門(mén)有一些不同特征的部門(mén)。模型中,中間產(chǎn)品生產(chǎn)者是借款人(borrowers),而最終產(chǎn)品生產(chǎn)者是貸款人(lenders)。由于本文的重點(diǎn)是外匯儲備和公共債務(wù),因此我們必須引入一個(gè)政府部門(mén)。然而,對于政府部門(mén),我并不求解其最優(yōu)政策的問(wèn)題,只是探究我們從數據中觀(guān)察到的外匯儲備和公共債務(wù)變化如何影響宏觀(guān)經(jīng)濟。

接下來(lái)我來(lái)進(jìn)一步介紹中間產(chǎn)品生產(chǎn)者和最終產(chǎn)品生產(chǎn)者兩個(gè)部門(mén)。在模型中,中間產(chǎn)品生產(chǎn)者使用勞動(dòng)力和資本生產(chǎn)中間投入品,并將這些投入品賣(mài)給最終產(chǎn)品生產(chǎn)者。中間產(chǎn)品生產(chǎn)者決定銷(xiāo)售多少以及支付給工人的工資,以最大化其利潤。這些中間投入品部門(mén)的企業(yè)可以借款,并承諾在下一期償還。然而,一旦進(jìn)入下一年,它們可能會(huì )違約,實(shí)際償還金額便會(huì )低于債券的面值。資本在這里起到了抵押品的作用。如果債務(wù)超過(guò)了資本的清算價(jià)值,借款人會(huì )選擇違約。資本的清算價(jià)格是隨機的,由一個(gè)時(shí)變參數刻畫(huà)。在經(jīng)濟狀況良好時(shí),清算價(jià)格等于1,資本的清算價(jià)值就等于資本本身的價(jià)值。然而,在經(jīng)濟危機等情況下,資本的清算價(jià)格會(huì )低于其正常價(jià)格。

為為了確保借款在均衡時(shí)是有界的,我們引入一個(gè)簡(jiǎn)單的假設,即借款具有凸成本,具體形式為

此時(shí)我們可以推導出借款的一階條件,其中無(wú)風(fēng)險利率的倒數(等式左側)等于貼現因子加上一個(gè)隨借款量增加而增加的項。根據這個(gè)表達式,如果你借更多錢(qián),無(wú)風(fēng)險利率必須下降,也就是說(shuō),無(wú)風(fēng)險利率與借款之間存在負相關(guān)關(guān)系。

現在我們來(lái)介紹最終產(chǎn)品生產(chǎn)者,即凈貸款人。最終產(chǎn)品部門(mén)的企業(yè)家同時(shí)在國內和國外購買(mǎi)債券,并且他們采用對數效用函數。這一假設是因為,如果他們是風(fēng)險中性的,那么在均衡狀態(tài)下,最優(yōu)的投資組合構成將是不確定的。在我們的模型中,債券是有違約風(fēng)險的,而且各國之間的違約風(fēng)險并不完全相關(guān)。這意味著(zhù)風(fēng)險厭惡的投資者更傾向于分散投資,因此風(fēng)險債券會(huì )同時(shí)被兩個(gè)國家的企業(yè)家持有,投資組合的多樣化意味著(zhù)一個(gè)國家的違約會(huì )影響到另一個(gè)國家的企業(yè)家。

最終產(chǎn)品生產(chǎn)者使用中間產(chǎn)品生產(chǎn)者生產(chǎn)的中間產(chǎn)品進(jìn)行生產(chǎn),其利潤是銷(xiāo)售收入減去其投入成本。生產(chǎn)需要的金融資本會(huì )隨著(zhù)生產(chǎn)規模的增加而增加,這就創(chuàng )造了對金融資產(chǎn)的需求。此時(shí),我們可以將之前得到的中間產(chǎn)品生產(chǎn)者對金融資產(chǎn)的供應與最終產(chǎn)品生產(chǎn)者對資產(chǎn)的需求結合起來(lái),如下圖所示。

現在讓我們回到最終產(chǎn)品生產(chǎn)者面臨的營(yíng)運資本限制,這是非常重要的。最終產(chǎn)品部門(mén)的企業(yè)家的投資組合由債券組成:在上一期,企業(yè)家購買(mǎi)了各國企業(yè)或政府發(fā)行的債券。公共債券是無(wú)風(fēng)險的,但是企業(yè)發(fā)行的債券是有風(fēng)險的,一旦其中一些債券未能全額償還,企業(yè)家就會(huì )按照其持有比例遭受財務(wù)損失。債券違約會(huì )導致企業(yè)家用于投資中間產(chǎn)品的資金減少,進(jìn)而影響到中間產(chǎn)品生產(chǎn)者無(wú)法按照原本的價(jià)格銷(xiāo)售,導致雇傭減少和生產(chǎn)下降,影響整個(gè)經(jīng)濟。

現在讓我們進(jìn)行定量的分析,我們分四個(gè)步驟進(jìn)行。首先,我們使用標準值校準結構參數。然后,我們校準那些非固定的、隨時(shí)間變化的參數值,以確保模型準確反映信貸動(dòng)態(tài)。接下來(lái),我們可以通過(guò)抽取隨機沖擊序列來(lái)模擬。沖擊決定了資本的清算價(jià)值(高或低)。我們抽取1991年到2020年的沖擊序列,將它們輸入模型,進(jìn)行模擬并觀(guān)察結果,重復這一模擬過(guò)程10,000次。為了衡量經(jīng)濟的波動(dòng)性,我們構建一個(gè)時(shí)變的產(chǎn)出波動(dòng)指數。具體的做法是根據10,000次重復模擬的產(chǎn)出結果,計算第5和第95百分位數的差值,再除以產(chǎn)出的平均值進(jìn)行標準化。模擬的結果表明,發(fā)達經(jīng)濟體和新興經(jīng)濟體的波動(dòng)性都上升了。最后,我們通過(guò)將外匯儲備或公共債務(wù)保持在1991年的水平進(jìn)行反事實(shí)分析。

當我們將新興經(jīng)濟體的外匯儲備相對于GDP的比例保持在1991年的水平時(shí),利率的下降,和杠桿率的增長(cháng)都變得更溫和了,金融危機的嚴重程度也會(huì )降低。而如果將發(fā)達經(jīng)濟體的公共債務(wù)保持在1991年的水平,模擬的結果顯示經(jīng)濟波動(dòng)性會(huì )更大。但是觀(guān)察到的差異略大于外匯儲備的影響,這表明增加發(fā)達經(jīng)濟體發(fā)行的公共債務(wù)可以改善全球經(jīng)濟的穩定性。

在最后的幾分鐘里,我想討論一下為什么國家會(huì )積累外匯儲備。他們這樣做是有原因的,例如保持流動(dòng)性以便在金融困難時(shí)期進(jìn)行干預。為此,我們擴展了模型,允許國家將儲備作為緩沖。在這樣的框架下,我們發(fā)現如果金融危機爆發(fā),有外匯儲備的國家可以進(jìn)行干預,更有效地穩定經(jīng)濟。

最后,我想簡(jiǎn)要介紹一下后續的研究。新興經(jīng)濟體有動(dòng)力積累外匯儲備,但它們并沒(méi)有完全內部化外匯儲備積累對全球利率的影響,這可能導致外匯儲備的過(guò)度積累。與此同時(shí),發(fā)達經(jīng)濟體有發(fā)行公共債務(wù)的動(dòng)機,因為這為其本國經(jīng)濟提供了流動(dòng)性。但公共債務(wù)的發(fā)行也為其他國家提供了流動(dòng)性,從而會(huì )降低發(fā)達經(jīng)濟體發(fā)行公共債務(wù)的動(dòng)機,這可能導致公共債務(wù)的發(fā)行不足。總之,積累外匯儲備和發(fā)行公共債務(wù)的最優(yōu)水平取決于許多因素,這還需要進(jìn)一步研究。感謝大家的聆聽(tīng)!