-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

學(xué)院概況

-

承澤園校區

-

院長(cháng)致詞

-

組織架構展開(kāi) / 收起

-

歷史回顧展開(kāi) / 收起

-

獲獎情況

-

校園導航

-

聯(lián)系我們

-

-

師資隊伍展開(kāi) / 收起

-

教學(xué)項目展開(kāi) / 收起

-

學(xué)術(shù)研究展開(kāi) / 收起

-

科研項目展開(kāi) / 收起

-

科研成果展開(kāi) / 收起

-

學(xué)術(shù)交流展開(kāi) / 收起

-

博士后流動(dòng)站展開(kāi) / 收起

-

-

講座會(huì )議展開(kāi) / 收起

-

出版物展開(kāi) / 收起

-

討論稿展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)展開(kāi) / 收起

-

《經(jīng)濟學(xué)》(季刊)國際版展開(kāi) / 收起

-

學(xué)術(shù)簡(jiǎn)報

-

北大承澤參考

-

經(jīng)濟學(xué)英文刊物展開(kāi) / 收起

-

研究報告系列

-

教授專(zhuān)著(zhù)

-

-

指數發(fā)布展開(kāi) / 收起

-

捐贈展開(kāi) / 收起

-

捐贈故事

-

捐贈項目展開(kāi) / 收起

-

院長(cháng)寄語(yǔ)

-

基金簡(jiǎn)介

-

捐贈免稅

-

鳴謝辦法

-

捐贈鳴謝展開(kāi) / 收起

-

-

校友展開(kāi) / 收起

-

綜合新聞

-

活動(dòng)回顧

-

校友人物展開(kāi) / 收起

-

校友公益

-

校友組織展開(kāi) / 收起

-

常見(jiàn)問(wèn)題

-

關(guān)于校友部

-

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

指數發(fā)布

校友

捐贈展開(kāi) / 收起

BiMBA

-

學(xué)院概況展開(kāi) / 收起

師資隊伍

教學(xué)項目

學(xué)術(shù)研究

講座會(huì )議

出版物

指數發(fā)布

捐贈

校友

BiMBA

sidenav background學(xué)院概況

sidenav header background林毅夫、周其仁、張維迎教授的論文分別上榜《經(jīng)濟研究》最具影響力的十篇文章

發(fā)布日期:2021-11-24 01:46 來(lái)源:

《經(jīng)濟研究》創(chuàng )辦于1955年,是綜合性經(jīng)濟理論類(lèi)期刊,由中國社會(huì )科學(xué)院經(jīng)濟研究所主辦,被公認為中國最具國際影響力學(xué)術(shù)期刊(人文社會(huì )科學(xué))和中國經(jīng)濟學(xué)領(lǐng)域的“頂級”期刊。

根據中國知網(wǎng)數據,《經(jīng)濟研究》自創(chuàng )刊以來(lái)總共發(fā)表文章8500余篇,年度發(fā)表文獻最高為247篇(2014年),最近三年來(lái)年均發(fā)表文獻約200篇。

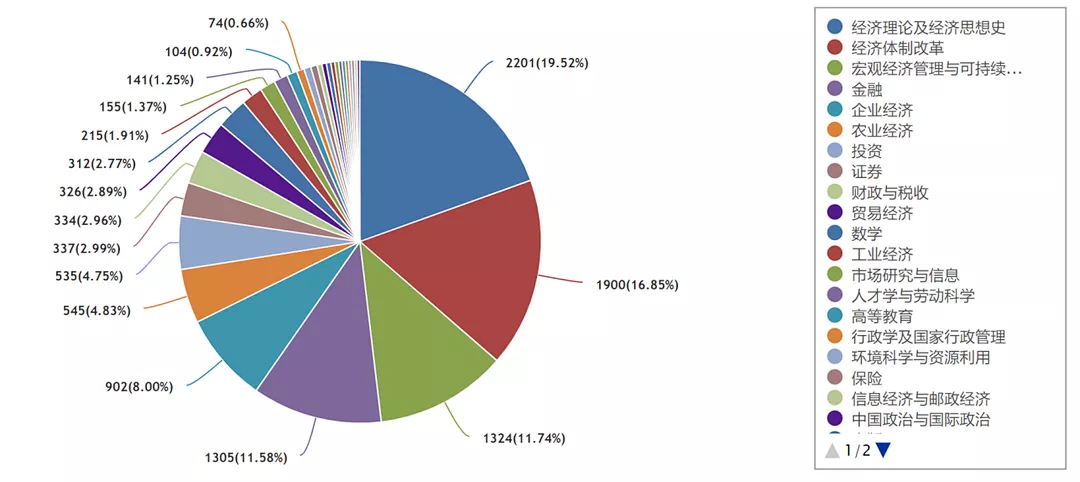

從《經(jīng)濟研究》發(fā)表文獻的學(xué)科分布來(lái)看,排名前五的分別是:

? 經(jīng)濟理論及經(jīng)濟思想史(2201篇);

? 經(jīng)濟體制改革(1900篇);

? 宏觀(guān)經(jīng)濟管理與可持續發(fā)展(1324篇);

? 金融(1305篇);

? 企業(yè)經(jīng)濟(902篇)。

近年來(lái),國內高度重視“講好中國故事,傳播好中國聲音,展示真實(shí)、立體、全面的中國”。

那么作為經(jīng)濟學(xué)家,該如何講好中國故事?

本文將盤(pán)點(diǎn)《經(jīng)濟研究》自創(chuàng )刊以來(lái)最具影響力的十篇文章,對文章進(jìn)行分析和對比,給讀者以參考。

在《經(jīng)濟研究》引用量最高的十篇文章中,包括:上市公司相關(guān)研究(4篇)、地方政府官員晉升和激勵機制(2篇)、企業(yè)理論和企業(yè)合約(2篇)、宏觀(guān)經(jīng)濟指標測算(1篇)、中小企業(yè)融資問(wèn)題(1篇)。

TOP 10 影響力前十01.

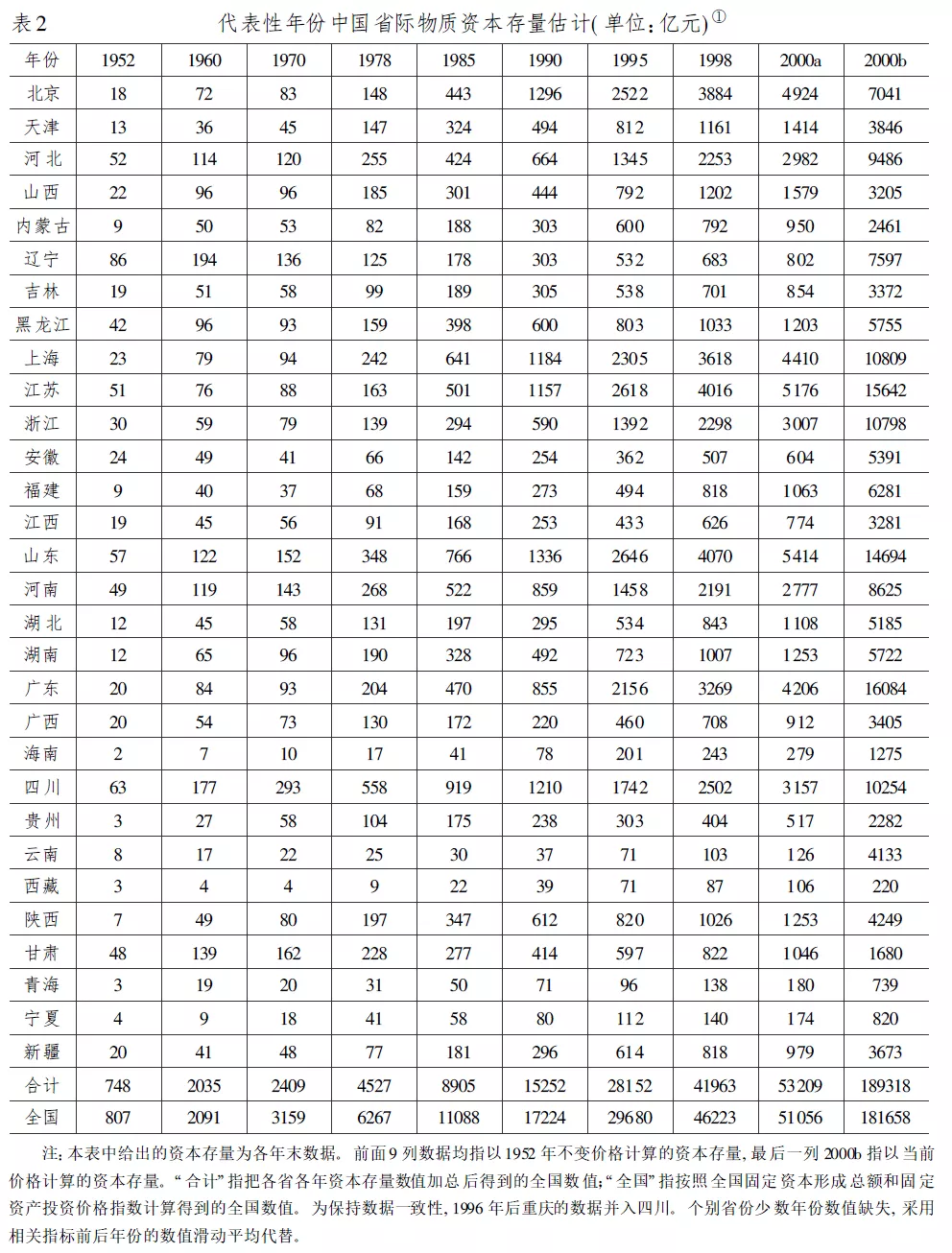

中國省際物質(zhì)資本存量估算:1952—2000知網(wǎng)引用量:7123

知網(wǎng)下載量:40671

Google Scholar引用量:2870作者:

張軍 復旦大學(xué)經(jīng)濟學(xué)院院長(cháng)

吳桂英 復旦大學(xué)

張吉鵬 西南財經(jīng)大學(xué)經(jīng)濟與管理研究院副教授正如許多利用總量數據計算經(jīng)濟增長(cháng)率或全要素生產(chǎn)率的研究已經(jīng)指出的,計算經(jīng)濟增長(cháng)率或全要素生產(chǎn)率的關(guān)鍵是對產(chǎn)出與投入數據的科學(xué)計量,特別是資本數據的計量尤其重要。而對于那些直接考察投資相關(guān)問(wèn)題的研究來(lái)說(shuō),資本數據更是不可或缺。

中國國內生產(chǎn)總值核算歷史上,發(fā)生過(guò)兩次歷史數據的重大補充和一次歷史數據的重大調整。第一次是對改革開(kāi)放后的1978年至1984年數據的補充,這項工作是在1986年至1988年間進(jìn)行的;第二次是對改革開(kāi)放以前的1952年至1977年數據的補充,這項工作是在1988年至1997年間進(jìn)行的。而第一次重大調整是在中國進(jìn)行首次第三產(chǎn)業(yè)普查后的1994年和1995年間進(jìn)行的。

這兩次補充數據和一次調整數據的詳細資料主要發(fā)表在國家統計局經(jīng)濟核算司(1997)出版的《中國國內生產(chǎn)總值核算歷史資料(1952—1995)》一書(shū)上。由于這本年鑒以及1999年中國統計出版社出版的《新中國五十年統計資料匯編》都包含了分省數據,并首次公布了一些重要的經(jīng)濟指標,所以為估計省際資本存量提供了客觀(guān)條件。

作者希望本文是對已有中國資本存量估算研究的補充和延續,并為今后相關(guān)研究提供比較全面和準確的數據支持。

作者通過(guò)回顧和比較已有研究中國資本存量的相關(guān)文獻,考慮到中國國內生產(chǎn)總值歷史數據的幾次重大補充和調整,對各年投資流量、投資品價(jià)格指數、折舊率/重置率、基年資本存量的選擇與構造以及缺失數據進(jìn)行了認真的處理和研究,并在此基礎上利用補充和調整后的分省數據,根據永續盤(pán)存法估計了中國大陸30個(gè)省區市1952—2000年各年末的物質(zhì)資本存量。

部分數據如下:

02.

中國地方官員的晉升錦標賽模式研究知網(wǎng)引用量:7027

知網(wǎng)下載量:88214

Google Scholar引用量:2531作者:

周黎安 北京大學(xué)光華管理學(xué)院副院長(cháng),博雅特聘教授中國經(jīng)濟自改革開(kāi)放以來(lái)保持了近30年的高速增長(cháng),被世人譽(yù)為“增長(cháng)奇跡”。一方面表現為GDP增長(cháng)速度高、持續時(shí)間長(cháng),另一方面無(wú)法用傳統的經(jīng)濟增長(cháng)理論來(lái)解釋?zhuān)](méi)有突出的自然資源稟賦、物質(zhì)和人力資本積累以及技術(shù)創(chuàng )新能力)。

本文試圖從中國地方官員治理和激勵機制的角度為上述“增長(cháng)奇跡”提供一種關(guān)于中國經(jīng)濟增長(cháng)的政治經(jīng)濟學(xué)解釋。作者認為,從上世紀80年代開(kāi)始的地方官員之間圍繞GDP增長(cháng)而進(jìn)行的“晉升錦標賽”模式是理解政府激勵與增長(cháng)的關(guān)鍵線(xiàn)索之一。

作者所定義的“晉升錦標賽”作為一種行政治理的模式,是指上級政府對多個(gè)下級政府部門(mén)的行政長(cháng)官設計的一種晉升競賽,競賽優(yōu)勝者將獲得晉升,而競賽標準由上級政府決定,它可以是GDP增長(cháng)率,也可以是其它可度量的指標。這里涉及的地方官員主要是各級地方政府的行政首長(cháng)。

晉升錦標賽作為一種激勵和治理手段絕非改革開(kāi)放以來(lái)的發(fā)明,在改革前的毛澤東時(shí)代就常被使用,如大躍進(jìn)時(shí)期各省市競相就糧食產(chǎn)量大放“衛星”,也可以看作是一種晉升錦標賽的現象。

錦標賽的主要特征是參賽人的競賽結果的相對位次,而不是絕對成績(jì),決定最終的勝負,因而易于比較和實(shí)施。各參賽人為了贏(yíng)得比賽而競相努力,以取得比別人更好的比賽名次,這是錦標賽的激勵效果。在一定條件下(比如參賽人的風(fēng)險傾向是中性的),錦標賽可以取得最優(yōu)的激勵效果。錦標賽激勵在契約理論中通常被視為相對績(jì)效評估的一種形式,相對績(jì)效評估的好處在于,當多個(gè)代理人從事的任務(wù)中涉及某種共同的未被觀(guān)察的因素,比較代理人的相對績(jì)效可以剔除這些共同因素的干擾,增加評估的精確度,從而提高激勵契約的激勵強度。

“晉升錦標賽”發(fā)揮作用有幾個(gè)前提條件:

1)上級政府的人事權力必須是集中的,它可以決定一定的晉升和提拔的標準,并根據下級政府官員的績(jì)效決定升遷。

2)存在一種從委托人和代理人的角度看都可衡量的、客觀(guān)的競賽指標,如GDP增長(cháng)率、財政收入、出口創(chuàng )匯量。

3)各參賽主體即政府官員的“競賽成績(jì)”是相對可分離和可比較的。

4)參賽的政府官員能夠在相當程度上控制和影響最終考核的績(jì)效。

5)參與人之間不容易形成合謀。

“晉升錦標賽”在實(shí)施過(guò)程中面臨兩方面的現實(shí)威脅:

1)晉升錦標賽不能公平、公正和公開(kāi)地推行,地方官員的晉升與經(jīng)濟績(jì)效無(wú)關(guān),而是其它一些人為因素決定,如“跑官買(mǎi)官”,“關(guān)系”勝于“政績(jì)”,使得錦標賽變得形同虛設。這類(lèi)似于足球比賽中的“黑哨”,比賽的勝負取決于一些賽場(chǎng)之外的因素,運動(dòng)員的激勵完全被扭曲了。

2)地方官員失去參與競賽的興趣和熱情,看淡晉升利益,只求保住位子。這種情況的發(fā)生,通常是利益關(guān)系人給予的經(jīng)濟賄賂超過(guò)了政治晉升的“誘惑”所致。從上級政府的角度來(lái)看,政府官員與地方利益相關(guān)人結成聯(lián)盟,被外部的機會(huì )和利益所吸引而“主動(dòng)”放棄比賽,是推行晉升錦標賽最大的一種威脅。

作者認為,晉升錦標賽作為中國政府官員的激勵模式,它是中國經(jīng)濟奇跡的重要根源,但由于晉升錦標賽自身的一些缺陷,尤其是其激勵官員的目標與政府職能的合理設計之間存在嚴重沖突(例如第7篇文章“晉升博弈中政府官員的激勵與合作——兼論我國地方保護主義和重復建設問(wèn)題長(cháng)期存在的原因”),它目前正面臨著(zhù)重要的轉型。

03.

中小金融機構發(fā)展與中小企業(yè)融資知網(wǎng)引用量:6931

知網(wǎng)下載量:56614

Google Scholar引用量:2652作者:

林毅夫 北京大學(xué)中國經(jīng)濟研究中心,北京大學(xué)國家發(fā)展研究院教授、名譽(yù)院長(cháng)

李永軍 北京大學(xué)中國經(jīng)濟研究中心,北京大學(xué)政府管理學(xué)院副教授、公共政策系主任本文旨在探討我國中小企業(yè)融資困難的根本原因并提出解決方法。

中小企業(yè)對于促進(jìn)我國經(jīng)濟快速穩定增長(cháng)、實(shí)現人民生活水平提高的重要性不言而喻。但是,在推行“趕超”戰略的計劃經(jīng)濟時(shí)期,為了支持不符合我國比較優(yōu)勢、不具自生能力的重工業(yè)的生存和發(fā)展,我國建立了以大銀行為主的高度集中的金融體制。大型金融機構天生不適合為中小企業(yè)服務(wù),這就不可避免地造成我國中小企業(yè)的融資困難。

與大型金融機構不同,中小金融機構比較愿意為中小企業(yè)提供融資服務(wù),因為它們資金少、無(wú)力為大企業(yè)融資,更重要的是中小金融機構在為中小企業(yè)提供服務(wù)方面擁有信息上的優(yōu)勢。

在綜合考慮了各種因素之后,文章得出結論:大力發(fā)展和完善中小金融機構是解決我國中小企業(yè)融資難問(wèn)題的根本出路。

04.

高級管理層激勵與上市公司經(jīng)營(yíng)績(jì)效知網(wǎng)引用量:5505

知網(wǎng)下載量:26405

Google Scholar引用量:1637作者:

魏剛 鼎德華夏農業(yè)科技集團董事長(cháng)、諾貝豐(中國)農業(yè)有限公司董事長(cháng)兼總裁,河南大學(xué)教授我國企業(yè)高級管理人員的激勵問(wèn)題一直是各方關(guān)注的焦點(diǎn)。

中國上市公司高級管理層的激勵情況怎樣呢?對他們采用了哪些激勵形式?高級管理層的報酬有多少?存在一些什么特點(diǎn)?它們是否按照代理理論預測的那樣,與公司的經(jīng)營(yíng)績(jì)效存在顯著(zhù)的正相關(guān)關(guān)系?高級管理人員的持股比例有多高?是否達到了相應的激勵效果呢?作者通過(guò)對中國上市公司高級管理層報酬的考察,試圖回答以上問(wèn)題。

通過(guò)當時(shí)上市公司的公開(kāi)數據,作者研究發(fā)現:

1)上市公司高級管理人員年度貨幣收入偏低,報酬結構不合理,形式單一,收入水平存在明顯的行業(yè)差異。

2)“零報酬”現象嚴重,高級管理人員持股水平偏低,“零持股”現象比較普遍。

3)高級管理人員的年度報酬與上市公司的經(jīng)營(yíng)業(yè)績(jì)并不存在顯著(zhù)的正相關(guān)關(guān)系。高級管理人員的持股也沒(méi)有達到預期的激勵效果,它僅僅是一種福利制度安排。

4)高級管理人員的持股數量與公司經(jīng)營(yíng)績(jì)效也并不存在“區間效應”,高級管理人員的報酬水平與企業(yè)規模存在顯著(zhù)的正相關(guān)關(guān)系,與其所持股份存在負相關(guān)關(guān)系,并受所處行業(yè)景氣度的影響。

05.

市場(chǎng)里的企業(yè):一個(gè)人力資本與非人力資本的特別合約知網(wǎng)引用量:5069

知網(wǎng)下載量:18084

Google Scholar引用量:2300作者:

周其仁 北京大學(xué)中國經(jīng)濟研究中心,北京大學(xué)國家發(fā)展研究院經(jīng)濟學(xué)教授本文討論科斯關(guān)于市場(chǎng)里的企業(yè)合約的理論,中心是把企業(yè)理解成一個(gè)人力資本和非人力資本共同訂立的特別市場(chǎng)合約。

企業(yè)合約的特別之處,在于在事前沒(méi)有或不能完全規定各參與要素及其所有者的權利和義務(wù),而總要把一部分留在契約的執行過(guò)程中再加規定。企業(yè)合約的這個(gè)特性,是因為企業(yè)合約包括了人力資本(工人的、經(jīng)理的和企業(yè)家的)的參與。人力資本的產(chǎn)權相當特別:只能屬于個(gè)人,非“激勵”難以調度。

與其他理解不同的地方是,本文把“人力資本的產(chǎn)權特征”引入對企業(yè)合約及其特征的思考,并認為這是科斯企業(yè)理論里被忽略的一個(gè)關(guān)鍵。

06.

所有制、治理結構及委托—代理關(guān)系———兼評崔之元和周其仁的一些觀(guān)點(diǎn)知網(wǎng)引用量:4441

知網(wǎng)下載量:23333

Google Scholar引用量:1559作者:

張維迎 北京大學(xué)國家發(fā)展研究院教授,北大博雅特聘教授崔之元博士發(fā)表在《經(jīng)濟研究》1996年第4期上的《美國二十九個(gè)州公司法變革的理論背景》一文,涉及到有關(guān)企業(yè)理論的一些重要問(wèn)題。該文是為了澄清崔之元可能引起的理論混亂而作的。

該文的各個(gè)部分內容分別解釋了財產(chǎn)所有權與企業(yè)所有權的概念,討論了現代企業(yè)理論的要點(diǎn),討論了人力資本與非人力資本的特征對企業(yè)所有權安排的影響,分析了公司治理結構與公司法中的基本邏輯,也分析了團隊生產(chǎn)與委托人的功能。

最后,作者就崔之元涉及的方法論問(wèn)題發(fā)表了自己的看法。

07.

晉升博弈中政府官員的激勵與合作——兼論我國地方保護主義和重復建設問(wèn)題長(cháng)期存在的原因知網(wǎng)引用量:4320

知網(wǎng)下載量:34392

Google Scholar引用量:1726作者:

周黎安 北京大學(xué)光華管理學(xué)院副院長(cháng)、博雅特聘教授我國地方政府長(cháng)期以來(lái)對地區經(jīng)濟增長(cháng)和發(fā)展具有至關(guān)重要的影響力,地方官員的激勵與行為一直備受學(xué)術(shù)界的關(guān)注。

對地方政府官員激勵與行為的傳統研究主要強調行政性分權和財政包干改革以來(lái)地方官員的財政與經(jīng)濟激勵。但這些激勵本身無(wú)法解釋很多地方官員的行為,比如———地方保護主義和重復建設問(wèn)題。

作者認為,地方官員合作困難的根源并不主要在于地方官員的財稅激勵及他們所處的經(jīng)濟競爭的性質(zhì),而是在于嵌入在經(jīng)濟競爭當中的政治晉升博弈的性質(zhì)。同一行政級別的地方官員,無(wú)論是省、市、縣還是鄉鎮一級,都處于一種政治晉升博弈,或者說(shuō)政治錦標賽。

在政治晉升博弈中,給定只有有限數目的人可以獲得提升,一個(gè)人獲得提升將直接降低另一人提升的機會(huì ),一人所得構成另一人所失,這使得同時(shí)處于政治和經(jīng)濟雙重競爭的地方官員之間的合作空間非常狹小,而競爭空間非常巨大,因此參與人面臨的是一個(gè)零和博弈。

本文建立了一個(gè)地方官員政治晉升博弈的簡(jiǎn)單模型,旨在強調地方官員的晉升激勵對地區間經(jīng)濟競爭和合作的影響。

從模型出發(fā),在地方官員的行為對鄰近地區存有“溢出效應”的場(chǎng)合,政治晉升博弈的基本特征就是促使參與人只關(guān)心自己與競爭者的相對位次,在成本允許的情況下,參與人不僅有激勵做有利于本地區經(jīng)濟發(fā)展的事情,而且也有同樣的激勵去做不利于其競爭對手所在地區的事情(如阻礙外地的產(chǎn)品進(jìn)入本地市場(chǎng));對于那些利己不利人的事情激勵最充分,而對于那些既利己又利人的“雙贏(yíng)”合作則激勵不足。

這就是為什么處于政治錦標賽博弈中的政府官員不愿意合作卻愿意支持“惡性”競爭的基本原因。

08.

上市公司的股權結構與績(jì)效知網(wǎng)引用量:4116

知網(wǎng)下載量:20313

Google Scholar引用量:1148作者:

孫永祥 浙江大學(xué)

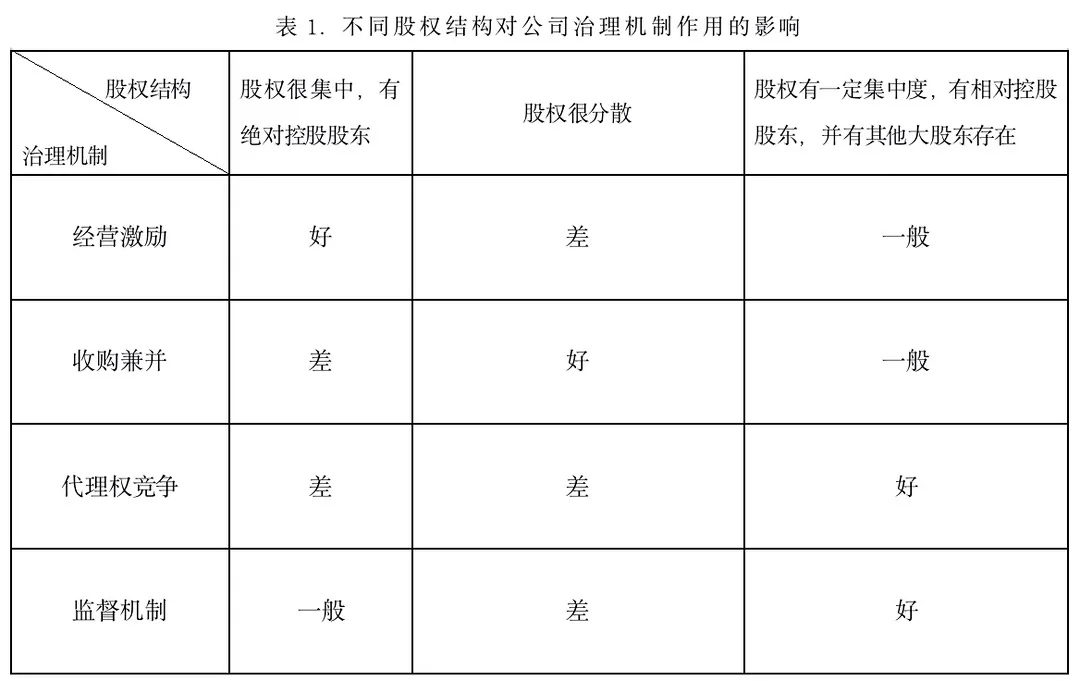

黃祖輝 浙江大學(xué)中國農村發(fā)展研究院首席專(zhuān)家,浙江大學(xué)求是特聘一級教授上市公司的股權結構是公司治理結構的重要組成部分,它對于公司的經(jīng)營(yíng)激勵、收購兼并、代理權競爭、監督等諸方面均有較大影響。

作者將公司股權結構的情況分為三種類(lèi)型:

一是股權高度集中,公司擁有一個(gè)絕對控股股東,該股東對公司擁有絕對的控制權;

二是股權高度分散,公司沒(méi)有大股東,所有權與經(jīng)營(yíng)權基本完全分離;

三是公司擁有較大的相對控股股東,同時(shí)還擁有其他大股東。

作者認為,這三種劃分已能涵蓋公司股權結構的不同情況,對公司股權結構的不同情況具有了一定的代表性與典型性。

然后,作者總結了不同股權結構對公司治理機制作用的影響,如下表:

作者基于上表得出如下的結論或假說(shuō):比之于其他兩種股權結構,第三種公司股權結構(股權有一定集中度,有相對控股股東,并有其他大股東存在),對公司治理的四種機制作用發(fā)揮,總體較為有利。

作者的實(shí)證分析結論與上述假說(shuō)保持一致。

09.

我國上市公司并購績(jì)效的實(shí)證研究知網(wǎng)引用量:3624

知網(wǎng)下載量:27074

Google Scholar引用量:721作者:

馮根福 西安交通大學(xué)經(jīng)濟與金融學(xué)院教授

吳林江 陜西財經(jīng)學(xué)院上市公司的實(shí)踐表明,并購活動(dòng)對我國上市公司的績(jì)效有直接和重要的影響。

作者從并購的角度對我國上市公司績(jì)效進(jìn)行了實(shí)證分析,認為我國學(xué)者常用的以股價(jià)變動(dòng)來(lái)衡量企業(yè)并購績(jì)效的方法并不適合于我國的現實(shí)情況。

一個(gè)原因是:對于我國當時(shí)的股票市場(chǎng)來(lái)說(shuō),一個(gè)重要的問(wèn)題是,我國的證券市場(chǎng)是不是有效率的?這個(gè)問(wèn)題在學(xué)術(shù)界沒(méi)有統一看法。

另一個(gè)原因是:當時(shí)絕大多數上市公司存在著(zhù)很大一部分非流通股,而非流通股股東并不能直接從股價(jià)漲跌中獲利或受損。這樣,上市公司股價(jià)的波動(dòng)就難以衡量非流通股股東的收益變化,所以也就無(wú)法準確測量上市公司業(yè)績(jì)的變化。

然后,作者采用一種以財務(wù)指標為基礎的綜合評價(jià)方法來(lái)衡量并購前后的業(yè)績(jì)變動(dòng),并以此分析和檢驗了1994-1998年間我國上市公司并購績(jì)效。

主要選取的指標包括:主營(yíng)業(yè)務(wù)收入/總資產(chǎn);凈利潤/總資產(chǎn);每股收益;凈資產(chǎn)收益率。通過(guò)因子分析法,作者構建一個(gè)綜合得分函數,將這四個(gè)指標壓縮成一個(gè)綜合得分,再對并購前后公司的業(yè)績(jì)進(jìn)行對比。

結果表明:上市公司并購績(jì)效從整體上有一個(gè)先升后降的過(guò)程;不同并購類(lèi)型在并購后不同時(shí)期內業(yè)績(jì)不相一致;另外,并購前上市公司的第一大股東持股比例與并購績(jì)效在短期內呈正相關(guān)關(guān)系。

10.

中國上市公司治理結構的實(shí)證研究知網(wǎng)引用量:3621

知網(wǎng)下載量:37530

Google Scholar引用量:1032作者:

白重恩 清華大學(xué)清華大學(xué)經(jīng)管學(xué)院院長(cháng)、弗里曼經(jīng)濟學(xué)講席教授

劉俏 北京大學(xué)光華管理學(xué)院院長(cháng)、教授

陸洲 香港大學(xué)

宋敏 武漢大學(xué)經(jīng)濟與管理學(xué)院院長(cháng)

張俊喜 上海電力大學(xué)本文旨在研究以下兩個(gè)問(wèn)題:

1)我國上市公司的市場(chǎng)價(jià)值與其治理結構有無(wú)聯(lián)系?

2)投資者愿為治理良好的公司付出多大的溢價(jià)?

一般而言,對于企業(yè)所有者與管理層之間、控股大股東和小股東之間可能存在的這兩種利益沖突,有兩類(lèi)不同的解決機制。

第一類(lèi)是內部機制,一般包括四項:

1)董事會(huì )(最好的公司治理應該是董事會(huì )中外部人員占主導地位)。

2)高管薪酬(管理者的薪酬與公司的經(jīng)營(yíng)業(yè)績(jì)之間存在正相關(guān)關(guān)系)。

3)股權結構(在我國,公司的經(jīng)營(yíng)業(yè)績(jì)和第一大股東的持股量之間可能存在一個(gè)非線(xiàn)性的“U”形關(guān)系)。

4)財務(wù)信息披露和透明度(有效的信息披露制度一定有助于公司治理水平的提高)。

第二類(lèi)是外部機制,一般包括三項:

1)企業(yè)控制權市場(chǎng)(通過(guò)代理人競爭、善意的購并和敵意的接管,一個(gè)活躍的企業(yè)控制權的競爭市場(chǎng)對有效分配資源至關(guān)重要)。

2)法制基礎和中小投資者權益保護(要保障投資者可以獲取合理的投資回報,法律體系是一個(gè)頗為有效的外部機制)。

3)產(chǎn)品市場(chǎng)的競爭程度(激烈的產(chǎn)品市場(chǎng)競爭程度會(huì )降低管理層的懈怠,有助于限制低效率的行為)。

作者認為,一個(gè)良好的公司治理結構依賴(lài)于內部機制與外部機制的有機結合。同時(shí),對我國上市企業(yè)而言,公司治理機制也應考慮到我國特有的國有法人股“一股獨大”的現實(shí)。在所有的公司治理機制中,作者發(fā)現股權結構、董事會(huì )的構成、經(jīng)理薪酬、公司控制權的競爭市場(chǎng),以及財務(wù)透明度是影響企業(yè)的公司治理水平的最重要因素。

然后,作者運用主元分析法(principal component analysis),構造了一個(gè)反映公司治理水平的綜合指標———G指標。根據G指標對中國上市公司進(jìn)行排名發(fā)現:(1)治理水平高的企業(yè)其市場(chǎng)價(jià)值也高;(2)投資者愿為治理良好的公司付出相當可觀(guān)的溢價(jià)。

本文來(lái)源:觀(guān)察者網(wǎng)

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用

-

首頁(yè)

-

學(xué)院概況展開(kāi) / 收起

-

sidenav background

學(xué)院概況

sidenav header background林毅夫、周其仁、張維迎教授的論文分別上榜《經(jīng)濟研究》最具影響力的十篇文章

發(fā)布日期:2021-11-24 01:46 來(lái)源:

《經(jīng)濟研究》創(chuàng )辦于1955年,是綜合性經(jīng)濟理論類(lèi)期刊,由中國社會(huì )科學(xué)院經(jīng)濟研究所主辦,被公認為中國最具國際影響力學(xué)術(shù)期刊(人文社會(huì )科學(xué))和中國經(jīng)濟學(xué)領(lǐng)域的“頂級”期刊。

根據中國知網(wǎng)數據,《經(jīng)濟研究》自創(chuàng )刊以來(lái)總共發(fā)表文章8500余篇,年度發(fā)表文獻最高為247篇(2014年),最近三年來(lái)年均發(fā)表文獻約200篇。

從《經(jīng)濟研究》發(fā)表文獻的學(xué)科分布來(lái)看,排名前五的分別是:

? 經(jīng)濟理論及經(jīng)濟思想史(2201篇);

? 經(jīng)濟體制改革(1900篇);

? 宏觀(guān)經(jīng)濟管理與可持續發(fā)展(1324篇);

? 金融(1305篇);

? 企業(yè)經(jīng)濟(902篇)。

近年來(lái),國內高度重視“講好中國故事,傳播好中國聲音,展示真實(shí)、立體、全面的中國”。

那么作為經(jīng)濟學(xué)家,該如何講好中國故事?

本文將盤(pán)點(diǎn)《經(jīng)濟研究》自創(chuàng )刊以來(lái)最具影響力的十篇文章,對文章進(jìn)行分析和對比,給讀者以參考。

在《經(jīng)濟研究》引用量最高的十篇文章中,包括:上市公司相關(guān)研究(4篇)、地方政府官員晉升和激勵機制(2篇)、企業(yè)理論和企業(yè)合約(2篇)、宏觀(guān)經(jīng)濟指標測算(1篇)、中小企業(yè)融資問(wèn)題(1篇)。

TOP 10 影響力前十01.

中國省際物質(zhì)資本存量估算:1952—2000知網(wǎng)引用量:7123

知網(wǎng)下載量:40671

Google Scholar引用量:2870作者:

張軍 復旦大學(xué)經(jīng)濟學(xué)院院長(cháng)

吳桂英 復旦大學(xué)

張吉鵬 西南財經(jīng)大學(xué)經(jīng)濟與管理研究院副教授正如許多利用總量數據計算經(jīng)濟增長(cháng)率或全要素生產(chǎn)率的研究已經(jīng)指出的,計算經(jīng)濟增長(cháng)率或全要素生產(chǎn)率的關(guān)鍵是對產(chǎn)出與投入數據的科學(xué)計量,特別是資本數據的計量尤其重要。而對于那些直接考察投資相關(guān)問(wèn)題的研究來(lái)說(shuō),資本數據更是不可或缺。

中國國內生產(chǎn)總值核算歷史上,發(fā)生過(guò)兩次歷史數據的重大補充和一次歷史數據的重大調整。第一次是對改革開(kāi)放后的1978年至1984年數據的補充,這項工作是在1986年至1988年間進(jìn)行的;第二次是對改革開(kāi)放以前的1952年至1977年數據的補充,這項工作是在1988年至1997年間進(jìn)行的。而第一次重大調整是在中國進(jìn)行首次第三產(chǎn)業(yè)普查后的1994年和1995年間進(jìn)行的。

這兩次補充數據和一次調整數據的詳細資料主要發(fā)表在國家統計局經(jīng)濟核算司(1997)出版的《中國國內生產(chǎn)總值核算歷史資料(1952—1995)》一書(shū)上。由于這本年鑒以及1999年中國統計出版社出版的《新中國五十年統計資料匯編》都包含了分省數據,并首次公布了一些重要的經(jīng)濟指標,所以為估計省際資本存量提供了客觀(guān)條件。

作者希望本文是對已有中國資本存量估算研究的補充和延續,并為今后相關(guān)研究提供比較全面和準確的數據支持。

作者通過(guò)回顧和比較已有研究中國資本存量的相關(guān)文獻,考慮到中國國內生產(chǎn)總值歷史數據的幾次重大補充和調整,對各年投資流量、投資品價(jià)格指數、折舊率/重置率、基年資本存量的選擇與構造以及缺失數據進(jìn)行了認真的處理和研究,并在此基礎上利用補充和調整后的分省數據,根據永續盤(pán)存法估計了中國大陸30個(gè)省區市1952—2000年各年末的物質(zhì)資本存量。

部分數據如下:

02.

中國地方官員的晉升錦標賽模式研究知網(wǎng)引用量:7027

知網(wǎng)下載量:88214

Google Scholar引用量:2531作者:

周黎安 北京大學(xué)光華管理學(xué)院副院長(cháng),博雅特聘教授中國經(jīng)濟自改革開(kāi)放以來(lái)保持了近30年的高速增長(cháng),被世人譽(yù)為“增長(cháng)奇跡”。一方面表現為GDP增長(cháng)速度高、持續時(shí)間長(cháng),另一方面無(wú)法用傳統的經(jīng)濟增長(cháng)理論來(lái)解釋?zhuān)](méi)有突出的自然資源稟賦、物質(zhì)和人力資本積累以及技術(shù)創(chuàng )新能力)。

本文試圖從中國地方官員治理和激勵機制的角度為上述“增長(cháng)奇跡”提供一種關(guān)于中國經(jīng)濟增長(cháng)的政治經(jīng)濟學(xué)解釋。作者認為,從上世紀80年代開(kāi)始的地方官員之間圍繞GDP增長(cháng)而進(jìn)行的“晉升錦標賽”模式是理解政府激勵與增長(cháng)的關(guān)鍵線(xiàn)索之一。

作者所定義的“晉升錦標賽”作為一種行政治理的模式,是指上級政府對多個(gè)下級政府部門(mén)的行政長(cháng)官設計的一種晉升競賽,競賽優(yōu)勝者將獲得晉升,而競賽標準由上級政府決定,它可以是GDP增長(cháng)率,也可以是其它可度量的指標。這里涉及的地方官員主要是各級地方政府的行政首長(cháng)。

晉升錦標賽作為一種激勵和治理手段絕非改革開(kāi)放以來(lái)的發(fā)明,在改革前的毛澤東時(shí)代就常被使用,如大躍進(jìn)時(shí)期各省市競相就糧食產(chǎn)量大放“衛星”,也可以看作是一種晉升錦標賽的現象。

錦標賽的主要特征是參賽人的競賽結果的相對位次,而不是絕對成績(jì),決定最終的勝負,因而易于比較和實(shí)施。各參賽人為了贏(yíng)得比賽而競相努力,以取得比別人更好的比賽名次,這是錦標賽的激勵效果。在一定條件下(比如參賽人的風(fēng)險傾向是中性的),錦標賽可以取得最優(yōu)的激勵效果。錦標賽激勵在契約理論中通常被視為相對績(jì)效評估的一種形式,相對績(jì)效評估的好處在于,當多個(gè)代理人從事的任務(wù)中涉及某種共同的未被觀(guān)察的因素,比較代理人的相對績(jì)效可以剔除這些共同因素的干擾,增加評估的精確度,從而提高激勵契約的激勵強度。

“晉升錦標賽”發(fā)揮作用有幾個(gè)前提條件:

1)上級政府的人事權力必須是集中的,它可以決定一定的晉升和提拔的標準,并根據下級政府官員的績(jì)效決定升遷。

2)存在一種從委托人和代理人的角度看都可衡量的、客觀(guān)的競賽指標,如GDP增長(cháng)率、財政收入、出口創(chuàng )匯量。

3)各參賽主體即政府官員的“競賽成績(jì)”是相對可分離和可比較的。

4)參賽的政府官員能夠在相當程度上控制和影響最終考核的績(jì)效。

5)參與人之間不容易形成合謀。

“晉升錦標賽”在實(shí)施過(guò)程中面臨兩方面的現實(shí)威脅:

1)晉升錦標賽不能公平、公正和公開(kāi)地推行,地方官員的晉升與經(jīng)濟績(jì)效無(wú)關(guān),而是其它一些人為因素決定,如“跑官買(mǎi)官”,“關(guān)系”勝于“政績(jì)”,使得錦標賽變得形同虛設。這類(lèi)似于足球比賽中的“黑哨”,比賽的勝負取決于一些賽場(chǎng)之外的因素,運動(dòng)員的激勵完全被扭曲了。

2)地方官員失去參與競賽的興趣和熱情,看淡晉升利益,只求保住位子。這種情況的發(fā)生,通常是利益關(guān)系人給予的經(jīng)濟賄賂超過(guò)了政治晉升的“誘惑”所致。從上級政府的角度來(lái)看,政府官員與地方利益相關(guān)人結成聯(lián)盟,被外部的機會(huì )和利益所吸引而“主動(dòng)”放棄比賽,是推行晉升錦標賽最大的一種威脅。

作者認為,晉升錦標賽作為中國政府官員的激勵模式,它是中國經(jīng)濟奇跡的重要根源,但由于晉升錦標賽自身的一些缺陷,尤其是其激勵官員的目標與政府職能的合理設計之間存在嚴重沖突(例如第7篇文章“晉升博弈中政府官員的激勵與合作——兼論我國地方保護主義和重復建設問(wèn)題長(cháng)期存在的原因”),它目前正面臨著(zhù)重要的轉型。

03.

中小金融機構發(fā)展與中小企業(yè)融資知網(wǎng)引用量:6931

知網(wǎng)下載量:56614

Google Scholar引用量:2652作者:

林毅夫 北京大學(xué)中國經(jīng)濟研究中心,北京大學(xué)國家發(fā)展研究院教授、名譽(yù)院長(cháng)

李永軍 北京大學(xué)中國經(jīng)濟研究中心,北京大學(xué)政府管理學(xué)院副教授、公共政策系主任本文旨在探討我國中小企業(yè)融資困難的根本原因并提出解決方法。

中小企業(yè)對于促進(jìn)我國經(jīng)濟快速穩定增長(cháng)、實(shí)現人民生活水平提高的重要性不言而喻。但是,在推行“趕超”戰略的計劃經(jīng)濟時(shí)期,為了支持不符合我國比較優(yōu)勢、不具自生能力的重工業(yè)的生存和發(fā)展,我國建立了以大銀行為主的高度集中的金融體制。大型金融機構天生不適合為中小企業(yè)服務(wù),這就不可避免地造成我國中小企業(yè)的融資困難。

與大型金融機構不同,中小金融機構比較愿意為中小企業(yè)提供融資服務(wù),因為它們資金少、無(wú)力為大企業(yè)融資,更重要的是中小金融機構在為中小企業(yè)提供服務(wù)方面擁有信息上的優(yōu)勢。

在綜合考慮了各種因素之后,文章得出結論:大力發(fā)展和完善中小金融機構是解決我國中小企業(yè)融資難問(wèn)題的根本出路。

04.

高級管理層激勵與上市公司經(jīng)營(yíng)績(jì)效知網(wǎng)引用量:5505

知網(wǎng)下載量:26405

Google Scholar引用量:1637作者:

魏剛 鼎德華夏農業(yè)科技集團董事長(cháng)、諾貝豐(中國)農業(yè)有限公司董事長(cháng)兼總裁,河南大學(xué)教授我國企業(yè)高級管理人員的激勵問(wèn)題一直是各方關(guān)注的焦點(diǎn)。

中國上市公司高級管理層的激勵情況怎樣呢?對他們采用了哪些激勵形式?高級管理層的報酬有多少?存在一些什么特點(diǎn)?它們是否按照代理理論預測的那樣,與公司的經(jīng)營(yíng)績(jì)效存在顯著(zhù)的正相關(guān)關(guān)系?高級管理人員的持股比例有多高?是否達到了相應的激勵效果呢?作者通過(guò)對中國上市公司高級管理層報酬的考察,試圖回答以上問(wèn)題。

通過(guò)當時(shí)上市公司的公開(kāi)數據,作者研究發(fā)現:

1)上市公司高級管理人員年度貨幣收入偏低,報酬結構不合理,形式單一,收入水平存在明顯的行業(yè)差異。

2)“零報酬”現象嚴重,高級管理人員持股水平偏低,“零持股”現象比較普遍。

3)高級管理人員的年度報酬與上市公司的經(jīng)營(yíng)業(yè)績(jì)并不存在顯著(zhù)的正相關(guān)關(guān)系。高級管理人員的持股也沒(méi)有達到預期的激勵效果,它僅僅是一種福利制度安排。

4)高級管理人員的持股數量與公司經(jīng)營(yíng)績(jì)效也并不存在“區間效應”,高級管理人員的報酬水平與企業(yè)規模存在顯著(zhù)的正相關(guān)關(guān)系,與其所持股份存在負相關(guān)關(guān)系,并受所處行業(yè)景氣度的影響。

05.

市場(chǎng)里的企業(yè):一個(gè)人力資本與非人力資本的特別合約知網(wǎng)引用量:5069

知網(wǎng)下載量:18084

Google Scholar引用量:2300作者:

周其仁 北京大學(xué)中國經(jīng)濟研究中心,北京大學(xué)國家發(fā)展研究院經(jīng)濟學(xué)教授本文討論科斯關(guān)于市場(chǎng)里的企業(yè)合約的理論,中心是把企業(yè)理解成一個(gè)人力資本和非人力資本共同訂立的特別市場(chǎng)合約。

企業(yè)合約的特別之處,在于在事前沒(méi)有或不能完全規定各參與要素及其所有者的權利和義務(wù),而總要把一部分留在契約的執行過(guò)程中再加規定。企業(yè)合約的這個(gè)特性,是因為企業(yè)合約包括了人力資本(工人的、經(jīng)理的和企業(yè)家的)的參與。人力資本的產(chǎn)權相當特別:只能屬于個(gè)人,非“激勵”難以調度。

與其他理解不同的地方是,本文把“人力資本的產(chǎn)權特征”引入對企業(yè)合約及其特征的思考,并認為這是科斯企業(yè)理論里被忽略的一個(gè)關(guān)鍵。

06.

所有制、治理結構及委托—代理關(guān)系———兼評崔之元和周其仁的一些觀(guān)點(diǎn)知網(wǎng)引用量:4441

知網(wǎng)下載量:23333

Google Scholar引用量:1559作者:

張維迎 北京大學(xué)國家發(fā)展研究院教授,北大博雅特聘教授崔之元博士發(fā)表在《經(jīng)濟研究》1996年第4期上的《美國二十九個(gè)州公司法變革的理論背景》一文,涉及到有關(guān)企業(yè)理論的一些重要問(wèn)題。該文是為了澄清崔之元可能引起的理論混亂而作的。

該文的各個(gè)部分內容分別解釋了財產(chǎn)所有權與企業(yè)所有權的概念,討論了現代企業(yè)理論的要點(diǎn),討論了人力資本與非人力資本的特征對企業(yè)所有權安排的影響,分析了公司治理結構與公司法中的基本邏輯,也分析了團隊生產(chǎn)與委托人的功能。

最后,作者就崔之元涉及的方法論問(wèn)題發(fā)表了自己的看法。

07.

晉升博弈中政府官員的激勵與合作——兼論我國地方保護主義和重復建設問(wèn)題長(cháng)期存在的原因知網(wǎng)引用量:4320

知網(wǎng)下載量:34392

Google Scholar引用量:1726作者:

周黎安 北京大學(xué)光華管理學(xué)院副院長(cháng)、博雅特聘教授我國地方政府長(cháng)期以來(lái)對地區經(jīng)濟增長(cháng)和發(fā)展具有至關(guān)重要的影響力,地方官員的激勵與行為一直備受學(xué)術(shù)界的關(guān)注。

對地方政府官員激勵與行為的傳統研究主要強調行政性分權和財政包干改革以來(lái)地方官員的財政與經(jīng)濟激勵。但這些激勵本身無(wú)法解釋很多地方官員的行為,比如———地方保護主義和重復建設問(wèn)題。

作者認為,地方官員合作困難的根源并不主要在于地方官員的財稅激勵及他們所處的經(jīng)濟競爭的性質(zhì),而是在于嵌入在經(jīng)濟競爭當中的政治晉升博弈的性質(zhì)。同一行政級別的地方官員,無(wú)論是省、市、縣還是鄉鎮一級,都處于一種政治晉升博弈,或者說(shuō)政治錦標賽。

在政治晉升博弈中,給定只有有限數目的人可以獲得提升,一個(gè)人獲得提升將直接降低另一人提升的機會(huì ),一人所得構成另一人所失,這使得同時(shí)處于政治和經(jīng)濟雙重競爭的地方官員之間的合作空間非常狹小,而競爭空間非常巨大,因此參與人面臨的是一個(gè)零和博弈。

本文建立了一個(gè)地方官員政治晉升博弈的簡(jiǎn)單模型,旨在強調地方官員的晉升激勵對地區間經(jīng)濟競爭和合作的影響。

從模型出發(fā),在地方官員的行為對鄰近地區存有“溢出效應”的場(chǎng)合,政治晉升博弈的基本特征就是促使參與人只關(guān)心自己與競爭者的相對位次,在成本允許的情況下,參與人不僅有激勵做有利于本地區經(jīng)濟發(fā)展的事情,而且也有同樣的激勵去做不利于其競爭對手所在地區的事情(如阻礙外地的產(chǎn)品進(jìn)入本地市場(chǎng));對于那些利己不利人的事情激勵最充分,而對于那些既利己又利人的“雙贏(yíng)”合作則激勵不足。

這就是為什么處于政治錦標賽博弈中的政府官員不愿意合作卻愿意支持“惡性”競爭的基本原因。

08.

上市公司的股權結構與績(jì)效知網(wǎng)引用量:4116

知網(wǎng)下載量:20313

Google Scholar引用量:1148作者:

孫永祥 浙江大學(xué)

黃祖輝 浙江大學(xué)中國農村發(fā)展研究院首席專(zhuān)家,浙江大學(xué)求是特聘一級教授上市公司的股權結構是公司治理結構的重要組成部分,它對于公司的經(jīng)營(yíng)激勵、收購兼并、代理權競爭、監督等諸方面均有較大影響。

作者將公司股權結構的情況分為三種類(lèi)型:

一是股權高度集中,公司擁有一個(gè)絕對控股股東,該股東對公司擁有絕對的控制權;

二是股權高度分散,公司沒(méi)有大股東,所有權與經(jīng)營(yíng)權基本完全分離;

三是公司擁有較大的相對控股股東,同時(shí)還擁有其他大股東。

作者認為,這三種劃分已能涵蓋公司股權結構的不同情況,對公司股權結構的不同情況具有了一定的代表性與典型性。

然后,作者總結了不同股權結構對公司治理機制作用的影響,如下表:

作者基于上表得出如下的結論或假說(shuō):比之于其他兩種股權結構,第三種公司股權結構(股權有一定集中度,有相對控股股東,并有其他大股東存在),對公司治理的四種機制作用發(fā)揮,總體較為有利。

作者的實(shí)證分析結論與上述假說(shuō)保持一致。

09.

我國上市公司并購績(jì)效的實(shí)證研究知網(wǎng)引用量:3624

知網(wǎng)下載量:27074

Google Scholar引用量:721作者:

馮根福 西安交通大學(xué)經(jīng)濟與金融學(xué)院教授

吳林江 陜西財經(jīng)學(xué)院上市公司的實(shí)踐表明,并購活動(dòng)對我國上市公司的績(jì)效有直接和重要的影響。

作者從并購的角度對我國上市公司績(jì)效進(jìn)行了實(shí)證分析,認為我國學(xué)者常用的以股價(jià)變動(dòng)來(lái)衡量企業(yè)并購績(jì)效的方法并不適合于我國的現實(shí)情況。

一個(gè)原因是:對于我國當時(shí)的股票市場(chǎng)來(lái)說(shuō),一個(gè)重要的問(wèn)題是,我國的證券市場(chǎng)是不是有效率的?這個(gè)問(wèn)題在學(xué)術(shù)界沒(méi)有統一看法。

另一個(gè)原因是:當時(shí)絕大多數上市公司存在著(zhù)很大一部分非流通股,而非流通股股東并不能直接從股價(jià)漲跌中獲利或受損。這樣,上市公司股價(jià)的波動(dòng)就難以衡量非流通股股東的收益變化,所以也就無(wú)法準確測量上市公司業(yè)績(jì)的變化。

然后,作者采用一種以財務(wù)指標為基礎的綜合評價(jià)方法來(lái)衡量并購前后的業(yè)績(jì)變動(dòng),并以此分析和檢驗了1994-1998年間我國上市公司并購績(jì)效。

主要選取的指標包括:主營(yíng)業(yè)務(wù)收入/總資產(chǎn);凈利潤/總資產(chǎn);每股收益;凈資產(chǎn)收益率。通過(guò)因子分析法,作者構建一個(gè)綜合得分函數,將這四個(gè)指標壓縮成一個(gè)綜合得分,再對并購前后公司的業(yè)績(jì)進(jìn)行對比。

結果表明:上市公司并購績(jì)效從整體上有一個(gè)先升后降的過(guò)程;不同并購類(lèi)型在并購后不同時(shí)期內業(yè)績(jì)不相一致;另外,并購前上市公司的第一大股東持股比例與并購績(jì)效在短期內呈正相關(guān)關(guān)系。

10.

中國上市公司治理結構的實(shí)證研究知網(wǎng)引用量:3621

知網(wǎng)下載量:37530

Google Scholar引用量:1032作者:

白重恩 清華大學(xué)清華大學(xué)經(jīng)管學(xué)院院長(cháng)、弗里曼經(jīng)濟學(xué)講席教授

劉俏 北京大學(xué)光華管理學(xué)院院長(cháng)、教授

陸洲 香港大學(xué)

宋敏 武漢大學(xué)經(jīng)濟與管理學(xué)院院長(cháng)

張俊喜 上海電力大學(xué)本文旨在研究以下兩個(gè)問(wèn)題:

1)我國上市公司的市場(chǎng)價(jià)值與其治理結構有無(wú)聯(lián)系?

2)投資者愿為治理良好的公司付出多大的溢價(jià)?

一般而言,對于企業(yè)所有者與管理層之間、控股大股東和小股東之間可能存在的這兩種利益沖突,有兩類(lèi)不同的解決機制。

第一類(lèi)是內部機制,一般包括四項:

1)董事會(huì )(最好的公司治理應該是董事會(huì )中外部人員占主導地位)。

2)高管薪酬(管理者的薪酬與公司的經(jīng)營(yíng)業(yè)績(jì)之間存在正相關(guān)關(guān)系)。

3)股權結構(在我國,公司的經(jīng)營(yíng)業(yè)績(jì)和第一大股東的持股量之間可能存在一個(gè)非線(xiàn)性的“U”形關(guān)系)。

4)財務(wù)信息披露和透明度(有效的信息披露制度一定有助于公司治理水平的提高)。

第二類(lèi)是外部機制,一般包括三項:

1)企業(yè)控制權市場(chǎng)(通過(guò)代理人競爭、善意的購并和敵意的接管,一個(gè)活躍的企業(yè)控制權的競爭市場(chǎng)對有效分配資源至關(guān)重要)。

2)法制基礎和中小投資者權益保護(要保障投資者可以獲取合理的投資回報,法律體系是一個(gè)頗為有效的外部機制)。

3)產(chǎn)品市場(chǎng)的競爭程度(激烈的產(chǎn)品市場(chǎng)競爭程度會(huì )降低管理層的懈怠,有助于限制低效率的行為)。

作者認為,一個(gè)良好的公司治理結構依賴(lài)于內部機制與外部機制的有機結合。同時(shí),對我國上市企業(yè)而言,公司治理機制也應考慮到我國特有的國有法人股“一股獨大”的現實(shí)。在所有的公司治理機制中,作者發(fā)現股權結構、董事會(huì )的構成、經(jīng)理薪酬、公司控制權的競爭市場(chǎng),以及財務(wù)透明度是影響企業(yè)的公司治理水平的最重要因素。

然后,作者運用主元分析法(principal component analysis),構造了一個(gè)反映公司治理水平的綜合指標———G指標。根據G指標對中國上市公司進(jìn)行排名發(fā)現:(1)治理水平高的企業(yè)其市場(chǎng)價(jià)值也高;(2)投資者愿為治理良好的公司付出相當可觀(guān)的溢價(jià)。

本文來(lái)源:觀(guān)察者網(wǎng)

國家發(fā)展研究院官方微信

Copyright? 1994-2012 北京大學(xué) 國家發(fā)展研究院 版權所有, 京ICP備05065075號-1

保留所有權利,不經(jīng)允許請勿挪用